Tätigkeitsbericht 2024

Stand: Januar 2025

Auf dieser Seite

- Einleitung

- Der Ombudsmann der privaten Banken

- Verfahrensordnung und -ablauf

- Statistischer Jahresrückblick

- Anzahl der eingegangenen Anträge

- Anzahl der abschließend bearbeiteten Schlichtungsanträge

- Durchschnittliche Dauer des Verfahrens

- Vollzug des Schlichtungsvorschlags

- Anteil grenzübergreifender Streitigkeiten

- Angaben zu Problemstellungen, die systematisch bedingt sind / signifikant häufig auftraten

- Empfehlungen (zur Vermeidung oder zur Beilegung von häufig auftretenden Streitigkeiten)

- Hinweise auf strukturelle Hindernisse (für die Beilegung von Streitigkeiten)

- Zusammenarbeit mit anderen Verbraucherschlichtungsstellen (§ 4 Abs. 1 Nr. 5 VSBInfoV)

- Sachgebiete und Schlichtungssprüche

- Grenzüberschreitende Zusammenarbeit mit anderen Verbraucherschlichtungsstellen

- Anhang

Download

Einleitung

Im Berichtsjahr 2024 erreichten die Schlichtungsstelle der privaten Banken 9.778 Schlichtungsanträge gegen Mitgliedsbanken – ein Rückgang um rund 20 % gegenüber dem Vorjahr 2023, als noch 12.371 Schlichtungsanträge eingingen. So erfreulich diese Entwicklung ist, blieb das Beschwerdeaufkommen dennoch deutlich über dem Niveau der vergangenen Jahre. Dieses lag zwischen 3.500 und 6.000 Schlichtungsanträgen pro Jahr.

Wie in den Vorjahren entfiel mit 6.170 Anträgen der überwiegende Teil aller Eingaben auf das Sachgebiet Zahlungsverkehr. Besonders häufig wurden Beschwerden zur Kontoführung vorgebracht. Die Verbraucher beanstandeten jedoch auch Probleme im Kartengeschäft und im Überweisungsverkehr. Im Sachgebiet Kreditrecht verdoppelten sich die Fallzahlen gegenüber dem Vorjahr auf 1.554 Anträge. Eine mögliche Erklärung für die Beschwerdezunahme könnte die gestiegene Nachfrage nach Krediten infolge der Senkung des Leitzinses sein. Einen leichten Zuwachs gab es im Sachgebiet Wertpapiergeschäft: Hier stieg die Zahl der Beschwerden um 11 % auf 1.079 Anträge. Hauptbeschwerdepunkte waren fehlerhafte Depotübertragungen bzw. Fragen zum Depotwechsel und die Erhebung von Entgelten. Ein positiver Trend zeigte sich hingegen im Sparverkehr: Hier ging die Zahl der Beschwerden um 22 % auf 836 Eingaben zurück.

Weitere Informationen zur Statistik und den einzelnen Sachgebieten sind den Kapiteln 4 und 5 zu entnehmen.

Das Jahr 2024 brachte personelle Veränderungen mit sich: Mit langjähriger Erfahrung als Richter hat Detlef Eugen Stark im September 2024 seine Arbeit als Schlichter aufgenommen und verstärkt als sechster Schlichter seitdem das Team der Ombudsleute.

Unser besonderer Dank gilt auch im Jahr 2024 unseren Schlichterinnen und Schlichtern. Mit ihrem Engagement, ihrer hohen Fachkompetenz und ihrem unermüdlichen Einsatz haben sie erneut einen wertvollen Beitrag dazu geleistet, das Vertrauensverhältnis zwischen Kunden und Banken wiederherzustellen. Sie sind der Garant dafür, dass der Ombudsmann der privaten Banken auch im 33. Jahr seines Bestehens seine Aufgaben erfolgreich erfüllen wird.

Der Ombudsmann der privaten Banken

Der Ombudsmann der privaten Banken nahm im Jahre 1992 seine Tätigkeit auf und schlichtet somit schon seit 32 Jahren. Nach der erstmaligen Beleihung mit der öffentlich-rechtlichen Streitschlichtungsaufgabe im Jahre 1999 wurde der Ombudsmann der privaten Banken vom Bundesamt für Justiz mit Wirkung zum 1. Februar 2017 als private Verbraucherschlichtungsstelle gemäß § 14 Abs. 3 Satz 1 Unterlassungsklagengesetz (UKlaG) i. V. m. § 11 Abs. 1 Finanzschlichtungsstellenverordnung (FinSV) anerkannt.

Aufgabe des Ombudsmanns der privaten Banken ist die außergerichtliche Streitschlichtung von Streitigkeiten zwischen Verbrauchern und den dem Schlichtungsverfahren beigetretenen Mitgliedsinstituten über sämtliche von der Bank angebotenen Produkte und Dienstleistungen, insbesondere für Streitigkeiten gemäß § 14 Abs. 1 UKlaG.

Nach der geltenden Rechtslage ersetzt der Ombudsmann der privaten Banken die im Unterlassungsklagengesetz und in der Finanzschlichtungsstellenverordnung vorgesehenen behördlichen Schlichtungsstellen bei der Deutschen Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht.

Die Ombudsleute

Sechs unabhängige Ombudsleute nehmen sich der Schlichtungsanträge an, wenn sich diese nicht im Laufe des Schlichtungsverfahrens im Vorfeld erledigen. Bei den Ombudsleuten handelt es sich größtenteils um pensionierte Richterinnen und Richter. Sie sind unabhängig und unparteilich und treffen ihre Entscheidungen allein nach Recht und Gesetz unter Berücksichtigung von Billigkeitserwägungen. Die Ombudsleute tragen als „Gesicht“ des Verfahrens aufgrund ihres beruflichen Werdegangs und ihrer ausgewiesenen fachlichen Kompetenz maßgeblich zu dem Erfolg des Verfahrens bei.

Neutralität und Unabhängigkeit der Ombudsleute sind für das Schlichtungsverfahren unabdingbar. Vor der Bestellung einer neuen Ombudsfrau / eines neuen Ombudsmannes werden deshalb der Verbraucherzentrale Bundesverband e. V. und das Bundesamt für Justiz beteiligt. Diese werden vom Bankenverband über die Person, die zur Ombudsfrau / zum Ombudsmann bestellt werden soll, deren Qualifikation, deren beruflichen Werdegang und deren etwaige Vortätigkeiten als Schlichter informiert. Werden Tatsachen vorgetragen, die gegen die Qualifikation oder Unparteilichkeit der zu bestellenden Person sprechen, kann die Ernennung nicht erfolgen. Einen solchen Fall hat es aber seit der Einführung des Verfahrens nicht gegeben.

Zu den Ombudsleuten selbst:

Eckhard Bickel, ehemals Vorsitzender Richter des XVI. Zivilsenats am Oberlandesgericht Frankfurt am Main, schlichtet seit November 2016.

Im August 2021 nahm Matthias Ruderisch, vormals Vorsitzender Richter am Oberlandesgericht München, sein Amt als Ombudsmann auf.

Dr. Bernhard Seyderhelm, zuvor Vorsitzender Richter des XXIII. Zivilsenats am Oberlandesgericht Frankfurt am Main mit dem Schwerpunkt Banksachen, schlichtet seit September 2022.

Seit Mai 2023 ist Präsidentin des Amtsgerichts Wiesbaden a.D. Lilly Fritz als Schlichterin tätig. Sie hatte unter anderem langjährig am Landgericht Frankfurt den Vorsitz einer Zivilkammer sowie einer Kammer für Handelssachen inne und ist zertifizierte Mediatorin mit Schwerpunkt Wirtschaftsrecht.

Als ein nicht aus der Richterschaft stammender Schlichter nahm Professor Dr. Tim Florstedt im September 2023 sein Amt als Schlichter auf. Professor Dr. Florstedt ist Inhaber des Lehrstuhls für Bürgerliches Recht, Handels- und Wirtschaftsrecht und Bankrecht an der EBS Law School.

Im September 2024 trat Detlef Eugen Stark sein Amt als Ombudsmann an. Herr Stark war zuvor Vorsitzender Richter des XXIV. Zivilsenats beim Oberlandesgericht Frankfurt am Main mit dem Schwerpunkt für Banksachen.

Eckhard Bickel

Prof. Dr. Tim Florstedt

Lilly Fritz

Matthias Ruderisch

Dr. Bernhard Seyderhelm

Detlef E. Stark

Die Geschäftsstelle

Beim Bankenverband in Berlin ist eine Geschäftsstelle eingerichtet worden, die mit der Koordinierung und Organisation des Verfahrens betraut ist. Die juristische Prüfung der Schlichtungsanträge liegt bei den Ombudsleuten selbst. Die Geschäftsstelle wird von einer Volljuristin geleitet und war im Berichtsjahr mit zwei Volljuristinnen und sieben Sachbearbeiterinnen und Sachbearbeitern besetzt.

Die Geschäftsstelle nimmt zu den laufenden Schlichtungsverfahren auch zahlreiche telefonische Anfragen entgegen. Mitunter erwarten die Anrufer eine telefonische Rechtsberatung. Dies ist mit Blick auf das Rechtsdienstleistungsgesetz allerdings nicht möglich.

Anschrift der Geschäftsstelle

Bundesverband deutscher Banken e.V.

Ombudsmann der privaten Banken

Geschäftsstelle

Postfach 040307

10062 Berlin

Verfahrensordnung und -ablauf

Der Ablauf des Ombudsmannverfahrens ist im Einzelnen in der „Verfahrensordnung des Ombudsmanns der privaten Banken“ geregelt. Diese kann auf der Internetseite abgerufen werden. Die bereits bei Einführung des Ombudsmannverfahrens im Jahre 1992 geschaffenen Verfahrensregeln wurden im Jahr 2017 aufgrund der Umsetzung der Richtlinie über alternative Streitbeilegung in Verbraucherangelegenheiten und der am 16. September 2016 im Bundesgesetzblatt verkündeten Finanzschlichtungsstellenverordnung angepasst. Aufgrund der Änderung der Finanzschlichtungsstellenverordnung am 8. Oktober 2023 durch das Verbandsklagenrichtlinienumsetzungsgesetz wurde die Verfahrensordnung im Berichtsjahr ein weiteres Mal geändert.

Die Verfahrensordnung legt folgenden Ablauf fest:

Einreichung des Schlichtungsantrags

Ist ein Antragsteller der Ansicht, durch das Verhalten einer Bank einen Nachteil erlitten zu haben, kann er hierzu den Ombudsmann der privaten Banken anrufen. Der Antragsteller muss seinen Schlichtungsantrag in Textform (zum Beispiel per Brief oder E-Mail) der Geschäftsstelle des Ombudsmanns der privaten Banken zuleiten. In dem Antrag ist die Streitigkeit, die geschlichtet werden soll, zu schildern und ein konkretes Begehren darzulegen. Dem Antrag sind die zum Verständnis der Streitigkeit erforderlichen Unterlagen in Kopie beizufügen. Der Antragsteller kann hierfür das auf der Internetseite eingestellte Formular verwenden. Der Schlichtungsantrag soll in deutscher Sprache abgefasst sein.

Zuständigkeit des Ombudsmanns der privaten Banken

Die Geschäftsstelle des Ombudsmanns der privaten Banken prüft, ob die vom Antragsteller genannte Bank am Ombudsmannverfahren teilnimmt. Wird eine Schlichtung wegen einer Streitigkeit nach § 14 UKlaG beim Ombudsmann der privaten Banken beantragt und ist dieser nicht zuständig, gibt die Geschäftsstelle den Schlichtungsantrag unter Benachrichtigung des Antragstellers an die zuständige Verbraucherschlichtungsstelle ab. In allen anderen Fällen der Unzuständigkeit wird die Durchführung eines Schlichtungsverfahrens abgelehnt.

Ist der Ombudsmann der privaten Banken zuständig, überprüft die Geschäftsstelle, ob die vom Antragsteller eingereichten Unterlagen für die Entscheidungsfindung durch die Ombudsleute vollständig sind, und bittet ihn – soweit erforderlich – um ergänzende Informationen. Wenn der Antragsteller mit seinem Schlichtungsantrag noch nicht die nach § 5 Abs. 1 a bis e der Verfahrensordnung erforderliche Versicherung abgegeben hat, wird er aufgefordert, eine solche Erklärung nachzureichen. Diese Versicherung enthält zum Beispiel die Erklärung, dass wegen der Streitigkeit noch keine andere Verbraucherschlichtungsstelle und/oder kein Gericht angerufen und die Streitigkeit weder durch Vergleich noch in anderer Weise beigelegt wurde. Ferner wird der Antragsteller darauf hingewiesen, dass die Durchführung eines Schlichtungsverfahrens abgelehnt wird, wenn kein ausreichender Antrag gestellt wurde.

Ablehnungsgründe

Sofern nach der Verfahrensordnung ein Ablehnungsgrund vorliegt, lehnt die Ombudsfrau oder der Ombudsmann in der Regel bereits vor Zuleitung des Schlichtungsantrags an die Bank die Durchführung des Schlichtungsverfahrens ab. Ein Ablehnungsgrund liegt beispielsweise vor, wenn der streitige Geschäftsvorfall der gewerblichen oder selbstständigen beruflichen Tätigkeit des Antragstellers zuzurechnen ist und der Streitgegenstand nicht den Anwendungsbereich der Vorschriften über Zahlungsdienste (§§ 675 c bis 676 c BGB) betrifft. Ein Schlichtungsverfahren findet ferner nicht statt, wenn wegen derselben Streitigkeit ein Schlichtungsverfahren bei einer Verbraucherschlichtungsstelle durchgeführt wurde oder anhängig ist, oder die Streitigkeit bereits vor einem Gericht anhängig ist oder ein Gericht durch Sachurteil über die Streitigkeit entschieden hat. Die praktischen Erfahrungen zeigen, dass sich oft erst nach Anhörung der Bank herausstellt, dass eine Schlichtung nicht stattfinden kann. Dies ist beispielsweise der Fall, wenn der Anspruch bei Anrufung des Ombudsmannes bereits verjährt war und die Bank sich in ihrer Stellungnahme auf die Verjährung beruft. Darüber hinaus können die Ombudsleute ein Schlichtungsverfahren ablehnen, wenn eine grundsätzliche Rechtsfrage, die für die Bewertung der Streitigkeit erheblich ist, nicht geklärt ist oder Tatsachen im Schlichtungsverfahren streitig bleiben, da sich eine Aufklärung durch Urkundenbeweis nicht bewerkstelligen lässt.

Mit der ab 22. Februar 2024 geltenden Verfahrensordnung wurde ein neuer Ablehnungsgrund eingeführt: Die Durchführung des Schlichtungsverfahrens wird abgelehnt, wenn die Ansprüche oder Rechtsverhältnisse, die Gegenstand der Streitigkeit sind, zu einer Verbandsklage im Verbandsklageregister angemeldet wurden und die Klage noch rechtshängig ist.

Stellungnahme der Bank

Entspricht der Schlichtungsantrag den formalen Anforderungen, wird die betroffene Bank zur Stellungnahme aufgefordert. Die Bank hat sich binnen eines Monats – gegebenenfalls mit einer Nachfrist von einem weiteren Monat – zu dem Schlichtungsantrag zu äußern. Bei eilbedürftigen Fällen, insbesondere bei der Ablehnung eines Basiskontos, wird der Schlichtungsantrag beschleunigt bearbeitet und die vorgesehene Frist zur Stellungnahme von einem Monat von der Bank in der Regel nicht ausgeschöpft. Die Stellungnahme der Bank wird dem Antragsteller zur Kenntnis übersandt. Falls die Bank dem Schlichtungsbegehren mit ihrer Stellungnahme nicht abhilft, kann sich der Antragsteller hierzu binnen eines Monats äußern. Der Antragsteller hat die Möglichkeit, eine Fristverlängerung von einem weiteren Monat zu beantragen.

Entscheidung der Ombudsleute

Sofern die Beteiligten kein Einvernehmen erzielen können, wird der Vorgang der oder dem nach dem Geschäftsverteilungsplan zuständigen Ombudsfrau oder Ombudsmann vorgelegt. Eine Beweisaufnahme (zum Beispiel eine Vernehmung von Zeugen) führen die Ombudsleute nicht durch, es sei denn, der Beweis kann durch Urkunden angetreten werden. Gelangen die Ombudsleute zu dem Ergebnis, dass dem Schlichtungsantrag ein Ablehnungsgrund entgegensteht und zum Beispiel nur nach einer weitergehenden Beweisaufnahme entschieden werden kann, lehnen sie die Durchführung des Schlichtungsverfahrens mit einem entsprechenden Hinweis ab. Andernfalls erlassen sie auf der Grundlage der gesetzlichen Bestimmungen unter Berücksichtigung von Billigkeitserwägungen einen Schlichtungsspruch. Dieser kann auch in einen Vergleichsvorschlag münden, um die Meinungsverschiedenheit zwischen den Beteiligten einvernehmlich beizulegen. Der Schlichtungsspruch ergeht schriftlich und wird den Beteiligten unverzüglich zugeleitet.

Wirkung des Schlichtungsspruchs/Vergleichsvorschlags

Der Schlichtungsspruch ist für die Bank bindend, wenn der Beschwerdewert des Schlichtungsantrags 10.000 € nicht übersteigt. Die Bindungswirkung gilt jedoch nicht für den Antragsteller. Ist er mit der Entscheidung nicht einverstanden und nimmt den Schlichtungsspruch nicht an, kann er sein Anliegen vor Gericht weiterverfolgen. Übersteigt der Beschwerdegegenstand den Betrag von 10.000 €, entfaltet der Schlichtungsspruch keine Bindungswirkung. Vielmehr bleibt es den Beteiligten überlassen, sich dem Spruch durch schriftliche Erklärung innerhalb von sechs Wochen ab Zugang durch Mitteilung in Textform gegenüber der Geschäftsstelle anzuschließen. Haben die Ombudsleute einen Vergleichsvorschlag erlassen, steht es den Beteiligten ebenfalls frei, sich diesem durch schriftliche Erklärung binnen genannter Frist anzuschließen.

Nach Ablauf der Erklärungsfrist teilt die Geschäftsstelle den Beteiligten das Ergebnis des Schlichtungsverfahrens mit. Wurde das Schlichtungsverfahren durchgeführt, konnte aber die Streitigkeit nicht beigelegt werden, stellt die Geschäftsstelle auf Antrag eine Bescheinigung über einen erfolglosen Schlichtungsversuch nach § 15a Absatz 1 Satz 2 des Gesetzes betreffend die Einführung der Zivilprozessordnung aus.

Statistischer Jahresrückblick

Als anerkannte Verbraucherschlichtungsstelle hat der Ombudsmann der privaten Banken gemäß § 4 Abs. 1 Nr. 1 Verordnung über Informations- und Berichtspflichten nach dem Verbraucherstreitbeilegungsgesetz (VSBInfoV) bestimmte Pflichtangaben für Tätigkeitsberichte zu veröffentlichen. Diese Angaben befinden sich in dem nachfolgend abgedruckten Erhebungsbogen. Im Anschluss hieran folgen Kommentierungen zu dem abgebildeten Zahlenwerk und darüber hinaus weitere statistische Angaben sowie Erläuterungen, die nach Auffassung der Schlichtungsstelle erforderlich sind, um ein vollständiges Bild von der Tätigkeit des Ombudsmanns der privaten Banken im Berichtszeitraum vermitteln zu können.

Zur besseren Übersichtlichkeit wurden die Ziffern, unter denen die Darlegungen erfolgen, auch an der entsprechenden Stelle im Erhebungsbogen kenntlich gemacht.

|

Anzahl |

||

|---|---|---|

|

4.1 |

Anzahl der eingegangenen Anträge (insgesamt) |

10.062 |

|

Davon |

||

|

Gegen Mitgliedsbanken |

9.778 |

|

|

Zahlungsverkehr |

6.170 |

|

|

Wertpapiergeschäft |

1.079 |

|

|

Kreditgeschäft |

1.554 |

|

|

Spargeschäft |

836 |

|

|

Sonstige („Diverse“) |

137 |

|

|

Bürgschaften/Drittsicherheiten |

2 |

|

|

Gegen Nichtmitglieder |

269 |

|

|

Sonstige Finanzangelegenheiten |

260 |

|

|

Unzuständige |

9 |

|

|

4.2 |

Anzahl der abschließend bearbeiteten Anträge (insgesamt) |

6.695 |

|

4.2.1 |

Anträge, die nach § 5 Abs. 4 Verfahrensordnung an die zuständige Verbraucherschlichtungsstelle abgegeben/weitergeleitet wurden |

311 |

|

4.2.2 |

Anträge, die sich im Vorverfahren erledigt haben |

2.750 |

|

Anträge, die der Antragsteller zurückgenommen hat (§ 6 Abs. 7 Verfahrensordnung) |

554 |

|

|

Anträge, bei denen der Antragsgegner dem Anliegen des Antragstellers entsprochen hat oder die sich in sonstiger Weise erledigt haben |

2.196 |

|

|

4.2.3 |

Anzahl der nach §§ 3 und 4 Verfahrensordnung abgelehnten Anträge |

1.809 |

|

Es wurde kein ausreichender Antrag gestellt |

1.361 |

|

|

Die Verbraucherschlichtungsstelle ist für die Streitigkeit nicht zuständig |

15 |

|

|

Wegen derselben Streitigkeit wurde bereits ein Schlichtungsverfahren bei einer Verbraucherschlichtungsstelle durchgeführt oder ist bei einer solchen anhängig |

6 |

|

|

Bei Streitigkeiten über den Anspruch auf Abschluss eines Basiskontovertrages nach dem Zahlungskontengesetz ist bereits ein Verwaltungsverfahren nach den §§ 48 bis 50 des Zahlungskontengesetzes zur Durchsetzung des Anspruches anhängig oder es ist in einem solchen Verfahren unanfechtbar über den Anspruch entschieden worden |

0 |

|

|

Wegen der Streitigkeit ist ein Antrag auf Bewilligung von Prozesskostenhilfe abgelehnt worden, weil die beabsichtigte Rechtsverfolgung keine hinreichende Aussicht auf Erfolg bot oder mutwillig erschien |

0 |

|

|

Die Streitigkeit ist bereits bei Gericht anhängig oder ein Gericht hat durch Sachurteil über die Streitigkeit entschieden |

24 |

|

|

Die Ansprüche oder Rechtsverhältnisse, die Gegenstand der Streitigkeit sind, wurden zu einer Verbandsklage im Verbandsklageregister angemeldet und die Klage ist noch rechtshängig |

0 |

|

|

Die Streitigkeit wurde durch Vergleich oder in anderer Weise beigelegt |

5 |

|

|

Der Anspruch, der Gegenstand der Streitigkeit ist, ist verjährt und der Antragsgegner hat die Einrede der Verjährung erhoben |

2 |

|

|

Eine grundsätzliche Rechtsfrage, die für die Schlichtung der Streitigkeit erheblich ist, ist nicht geklärt |

23 |

|

|

Tatsachen, die für den Inhalt eines Schlichtungsvorschlages entscheidend sind, bleiben im Schlichtungsverfahren streitig, weil der Sachverhalt von der Schlichtungsstelle nicht geklärt werden kann |

333 |

|

|

Kein Verbraucher |

18 |

|

|

Kein von der Bank angebotenes Produkt/keine von der Bank angebotene Dienstleistung |

22 |

|

|

4.2.4 |

Anzahl der Verfahren, die durch Schlichtungsvorschläge beendet wurden |

1.825 |

|

Anzahl der Verfahren, in denen die Parteien einen Vergleichs- oder Schlichtungsvorschlag angenommen haben |

1.056 |

|

|

Anzahl der „erfolglos gebliebenen Verfahren“ (die Parteien haben den Vergleichs- oder Schlichtungsvorschlag nicht angenommen) |

769 |

|

|

4.3 |

Durchschnittliche Dauer der Verfahren |

|

|

Zeitraum zwischen Eingang der vollständigen Beschwerdeakte und Übermittlung des Schlichtungsvorschlags (§ 6 Abs. 4 Verfahrensordnung) |

9,37 Tage |

|

|

Zeitraum zwischen Antragseingang und endgültigem Abschluss des Verfahrens (Mitteilung nach § 6 Abs. 5 c Verfahrensordnung) Bei der Berechnung wurden folgende Konstellationen nicht berücksichtigt: |

217,69 Tage |

|

|

4.4 |

Anzahl der Fälle, in denen sich die Parteien an das Ergebnis des Verfahrens gehalten haben (sofern bekannt) |

1.056 |

|

4.5 |

Anzahl der grenzübergreifenden Streitigkeiten (sofern bekannt) |

108 |

Zu den Punkten im Einzelnen:

Anzahl der eingegangenen Anträge

Im Berichtsjahr 2024 gingen bei der Geschäftsstelle des Ombudsmanns der privaten Banken insgesamt 10.062 Schlichtungsanträge ein. Das Beschwerdeaufkommen ist im Vergleich zum Vorjahr um rund 20 % gesunken, liegt jedoch immer noch weit über dem Durchschnitt der Vorjahre: Im Jahr 2023 gingen 12.659 Schlichtungsanträge ein, während die Anzahl der eingegangenen Anträge im Jahr 2022 bei 5.794 lag. Im Jahr 2021 wurden 6.476 Schlichtungsanträge verzeichnet.

Darüber hinaus erreichten die Schlichtungsstelle 3.301 sonstige schriftliche Anfragen. Es handelt sich dabei in der Regel um allgemeine Auskunftsersuchen, die von der Geschäftsstelle schriftlich beantwortet werden. Auch hier sind die Eingangszahlen im Vergleich zum Vorjahr erstmals zurückgegangen: Im Jahr 2023 gingen 4.399 schriftliche Anfragen ein, so dass im Berichtsjahr ein Rückgang von 25 % zu verzeichnen ist. Dennoch kann ein Rückgang auf das Niveau der Vorjahre nicht festgestellt werden: Im Jahr 2022 gingen in der Geschäftsstelle 1.468 zu beantwortende schriftliche Anfragen ein und im Jahr 2021 waren es 1.022 zu beantwortende Anfragen. Die sonstigen schriftlichen Anfragen werden unter 4.1 im Erhebungsbogen statistisch nicht erfasst, da die Anfragenden keine konkreten Ansprüche gegen die Banken verfolgen. Daneben wurden wieder zahlreiche telefonische Auskünfte erteilt.

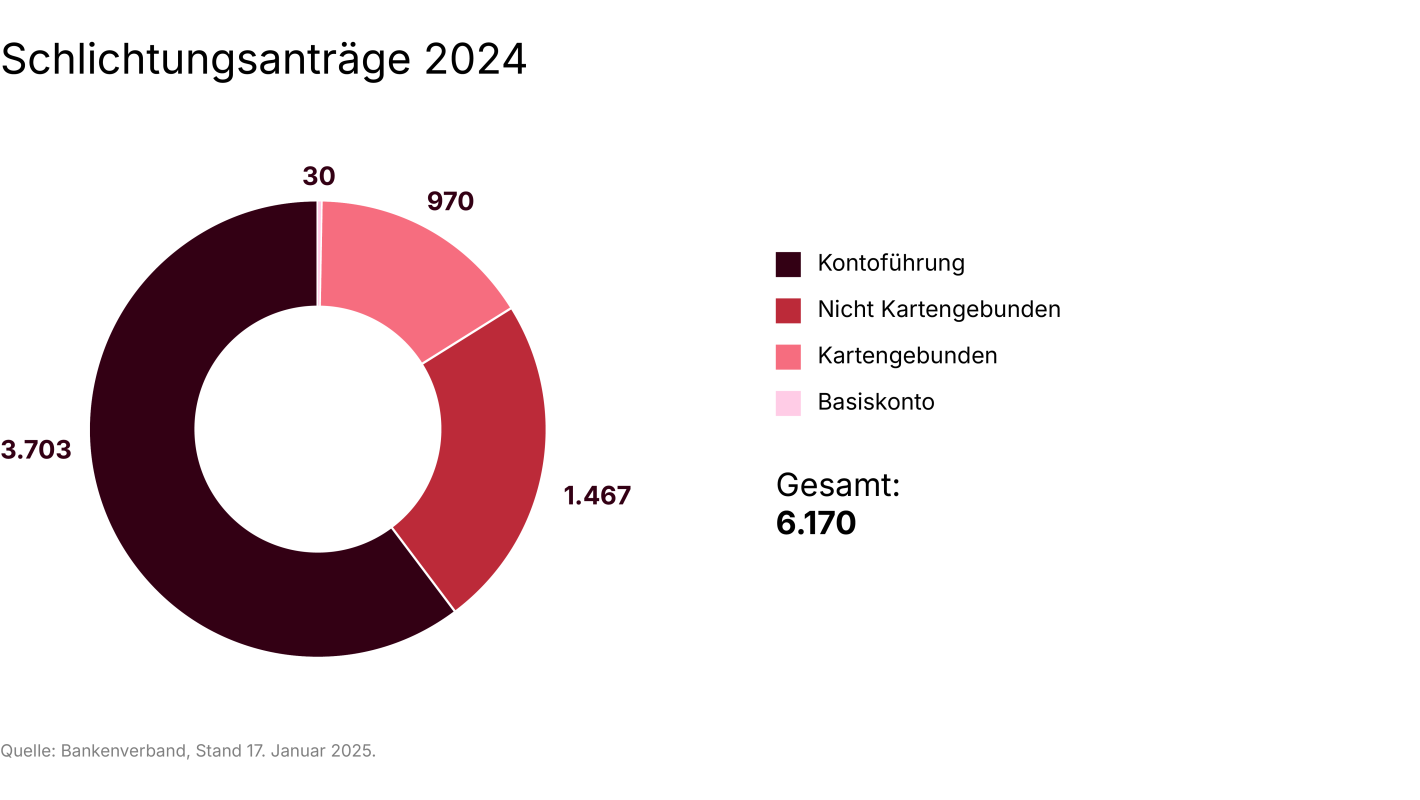

Insgesamt richteten sich 9.778 Schlichtungsanträge gegen Mitgliedsbanken. Wie bereits in den Vorjahren war der höchste Anteil mit diesmal 63,1 % (6.170 Eingaben) dem Sachgebiet des Zahlungsverkehrs zuzuordnen. Auf das Kreditgeschäft entfielen im Berichtsjahr 15,9 % (1.554 Eingaben), auf das Wertpapiergeschäft 11,0 % (1.079) und auf das Spargeschäft 8,6 % (836 Eingaben). Nähere Ausführungen zu den einzelnen Sachgebieten und eine vergleichende Darstellung mit den Vorjahreszahlen finden sich in Kapitel 5.

Darüber hinaus zählte die Schlichtungsstelle des Ombudsmanns der privaten Banken 269 Schlichtungsanträge gegen Nichtmitglieder. Davon waren 260 Schlichtungsanträge an die jeweils zuständige Verbraucherschlichtungsstelle innerhalb der Kreditwirtschaft abzugeben, da es sich um Streitigkeiten nach § 14 Abs. 1 Unterlassungsklagengesetz (UKlaG) handelte (vgl. § 5 Abs. 4 Satz 1 Verfahrensordnung). Diese Schlichtungsanträge werden vom Ombudsmann der privaten Banken inhaltlich nicht bearbeitet, weshalb ihnen kein thematisches Sachgebiet zugewiesen wird. In diesem Bericht werden sie als „sonstige Finanzangelegenheiten“ bezeichnet. In neun Fällen wurde die Durchführung des Schlichtungsverfahrens gemäß § 4 Abs. 1 b Verfahrensordnung abgelehnt, da der Ombudsmann der privaten Banken nicht zuständig war und keine Streitigkeit nach § 14 Abs. 1 UKlaG vorlag. Hierbei handelt es sich in der Regel um Schlichtungsanträge, die an den Versicherungsombudsmann gerichtet sind. Auch diesen Schlichtungsanträgen wird mangels inhaltlicher Bearbeitung kein thematisches Sachgebiet zugewiesen, sie werden vorliegend unter „Unzuständige“ aufgeführt.

Anzahl der abschließend bearbeiteten Schlichtungsanträge

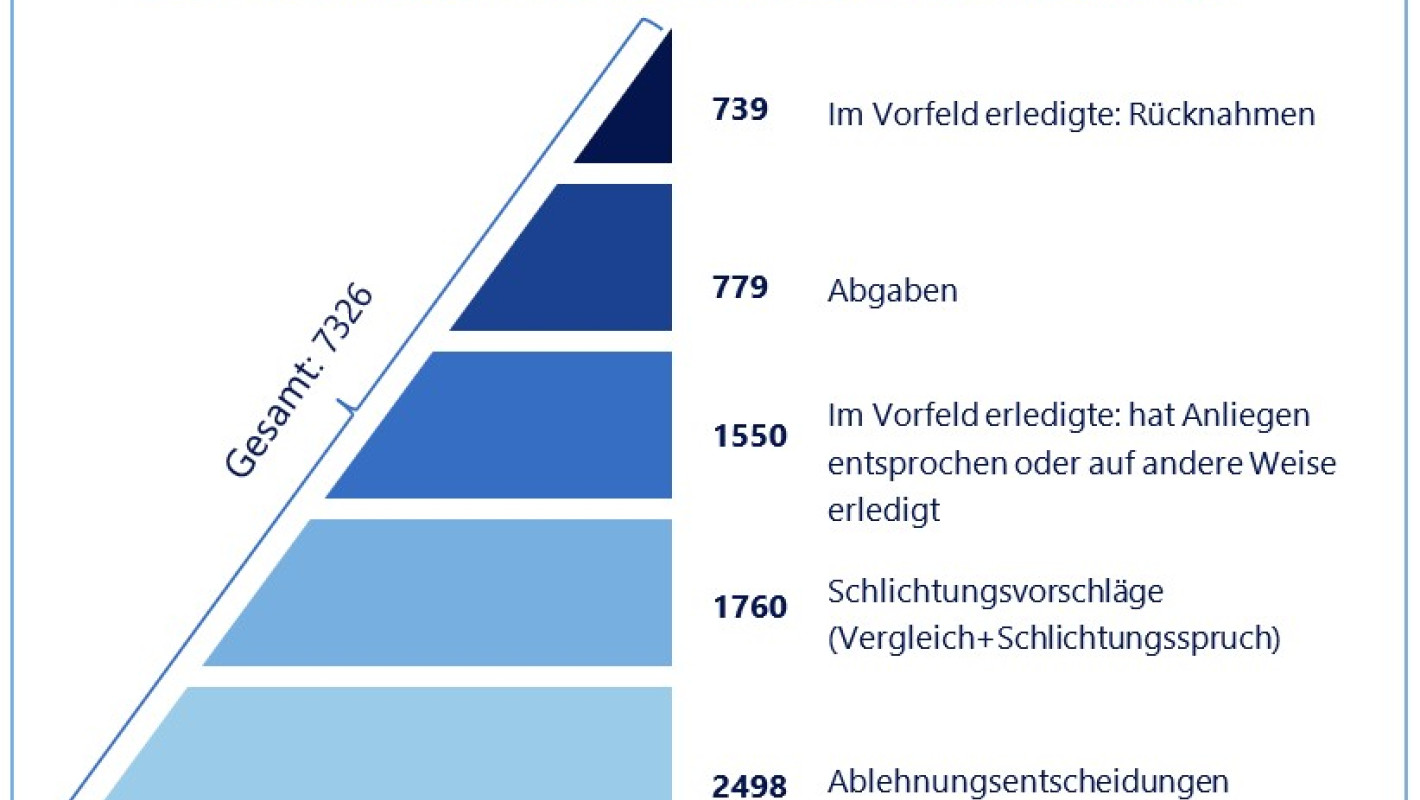

Im Berichtsjahr 2024 wurden insgesamt 6.695 Schlichtungsanträge abschließend bearbeitet gegenüber 6.057 solcher Vorgänge im Jahr 2023. Dem nachfolgend abgebildeten Diagramm ist zu entnehmen, welchen Verfahrensstand die Schlichtungsvorgänge erreichten. 311 Schlichtungsanträge wurden innerhalb der Kreditwirtschaft an die zuständige Verbraucherschlichtungsstelle weitergeleitet. 2.750 Schlichtungsanträge erledigten sich bereits im Vorfeld, weil die Bank dem Anliegen des Antragstellers entsprochen oder der Antragsteller seinen Schlichtungsantrag zurückgenommen hat. In 1.809 Fällen haben die Ombudsleute die Durchführung des Schlichtungsverfahrens abgelehnt, weil ein Ablehnungsgrund nach § 4 Verfahrensordnung vorlag. Die Ombudsleute erließen ferner 1.825 Schlichtungsvorschläge, hierbei handelte es sich in 1.357 Fällen um Schlichtungssprüche, 468-mal ergingen Vergleichsvorschläge.

Von den im Berichtszeitraum abschließend bearbeiteten Schlichtungsanträgen wurden 311 Schlichtungsanträge an die zuständige Verbraucherschlichtungsstelle abgegeben. Die Abgaben an Schlichtungsstellen innerhalb der Finanzwirtschaft haben sich damit erhöht, im Vorjahr waren es 228 Abgaben. Offensichtlich besteht nach wie vor bei einigen Verbrauchern Unsicherheit über die für ihr Institut zuständige Schlichtungsstelle.

Im Berichtsjahr 2024 erledigten sich 2.750 Schlichtungsverfahren bereits im Vorfeld gegenüber 4.287 Erledigungen im Jahr 2023. Damit liegen diese Eingaben etwa bei dem Durchschnitt der Jahre 2022 (2.244) und 2021 (2.486).

Die für hiesiges Verfahren geltende Finanzschlichtungsstellenverordnung (FinSV) sieht anders als zum Beispiel das Verbraucherstreitbeilegungsgesetz in Umsetzung des Art. 5 Abs. 4 a der Richtlinie über alternative Streitbeilegung in Verbraucherangelegenheiten (ADR-RL) nicht vor, dass der streitige Anspruch zuvor gegenüber dem Antragsgegner geltend zu machen ist. Daher kommt es immer wieder vor, dass Banken im Schlichtungsverfahren erstmals Kenntnis von dem Anliegen des Antragstellers erlangen. Oftmals können dann Meinungsverschiedenheiten durch eine einfache Information der Bank über bankgeschäftliche Verfahrensabläufe oder über den Inhalt der bisweilen komplexen Transaktionen im Vorfeld ausgeräumt werden. Ferner helfen die Banken dem Schlichtungsantrag ab, wenn sie diesen nach eigener rechtlicher Prüfung für begründet halten, oder machen ihren Kunden Kulanzangebote, um die Streitigkeit im Vorfeld beizulegen.

Darüber hinaus sind von den „im Vorfeld erledigten Schlichtungsanträgen“ auch Schlichtungsverfahren umfasst, in denen ein vom Kunden zuvor ausgelöster Auftrag von der Bank nicht unmittelbar, sondern erst während des anhängigen Schlichtungsverfahrens ausgeführt wurde und sich das Anliegen dadurch erledigt hat.

In 2.196 Fällen hat sich die Streitigkeit im Vorfeld erledigt, zum Beispiel weil die Bank dem Begehren inzwischen nachgekommen ist oder die Parteien sich geeinigt haben. In weiteren 554 Fällen haben die Antragsteller ihre Schlichtungsanträge zurückgenommen, oftmals ohne die Geschäftsstelle über den Grund für die Rücknahme zu informieren.

Im Berichtszeitraum lehnten die Ombudsleute in 1.809 Fällen die Durchführung des Schlichtungsverfahrens ab. Damit hat sich die Zahl der Ablehnungsentscheidungen gegenüber denen der Vorjahre wieder erhöht. Inhaltlich handelte es sich im Wesentlichen um Fälle, in denen kein ausreichender Antrag gestellt wurde, da die Antragsteller fehlende Unterlagen nicht nachreichten oder das Schlichtungsbegehren nicht bzw. nicht konkret darstellten. Im Berichtsjahr ergingen aus diesem Grund 1.361 Entscheidungen.

Die Zahl der Ablehnungsentscheidungen, in denen eine Aufklärung durch Vorlage von Dokumenten nicht erreicht werden konnte, so dass für eine Schlichtung eine weitergehende Beweisaufnahme in der Sache notwendig gewesen wäre, lag bei 333 Fällen.

In 24 Fällen ergingen Ablehnungsentscheidungen, weil die Streitigkeit bereits bei Gericht anhängig ist oder ein Gericht durch Sachurteil über die Streitigkeit entschieden hat. Ferner lehnten die Ombudsleute die Durchführung des Schlichtungsverfahrens 23mal ab, da eine grundsätzliche Rechtsfrage, die für die Schlichtung der Streitigkeit erheblich ist, nicht geklärt ist. Hierdurch soll die Klärung von Rechtsfragen der höchstrichterlichen Rechtsprechung vorbehalten bleiben und sollen sich widersprechende Entscheidungen vermieden werden. Die weiteren Ablehnungsentscheidungen, untergliedert nach dem jeweiligen Ablehnungsgrund, sind dem oben abgedruckten Erhebungsbogen zu entnehmen.

Im Berichtszeitraum erließen die Ombudsleute 1.825 Schlichtungsvorschläge im Sinne des § 6 Abs. 4 Verfahrensordnung. Dabei handelte es sich in 1.357 Fällen um Schlichtungssprüche, 468 Schlichtungsverfahren wurden mit einem Vergleichsvorschlag beendet. Im Vorjahr erließen die Ombudsleute insgesamt 1.156 Schlichtungsvorschläge.

Der Erhebungsbogen weist an dieser Stelle nur aus, wie hoch die Anzahl der Verfahren ist, in denen die Parteien einen Schlichtungsspruch oder Vergleichsvorschlag angenommen haben, bzw. wie hoch die Anzahl der „erfolglos gebliebenen Verfahren“ ist. Dies ist dem Umstand geschuldet, dass nach der gesetzlichen Regelung in § 9 Abs. 3 FinSV, die in § 6 Abs. 5 Verfahrensordnung ihre Entsprechung gefunden hat, die Annahme des Schlichtungsvorschlags durch beide Beteiligte zwingend vorgesehen ist. Anderenfalls ist das Verfahren nach dem Erhebungsbogen des Bundesamts für Justiz als „erfolglos gebliebenes Verfahren“ zu bezeichnen.

Dieses Regelungssystem erfasst zweifellos den Fall eines klassischen Vergleichsvorschlags, dessen Inhalt nicht selten eine Kompromisslösung vorsieht, die von beiden Beteiligten angenommen werden muss. In der Spruchpraxis des Ombudsmanns der privaten Banken wird jedoch zwischen Vergleichsvorschlägen und Schlichtungssprüchen unterschieden (vgl. § 6 Abs. 4 Verfahrensordnung). Schlichtungssprüche enthalten Ausführungen zur Sach- und Rechtslage und basieren wie ein Urteil auf dem Gesetz und aktueller Rechtsprechung. Aufgrund der Bindungswirkung erlangt der Antragsteller bei zusprechenden Schlichtungssprüchen bis zu einem Beschwerdewert von 10.000 € einen direkten Anspruch gegen die Bank.

Nach Auffassung der Schlichtungsstelle geht es fehl, ein mit einem Schlichtungsspruch abgeschlossenes Verfahren als ein „erfolglos gebliebenes Verfahren“ zu bezeichnen. Selbst bei einem Obsiegen der Bank erhalten die Beteiligten mit dem Schlichtungsspruch eine rechtliche Bewertung der Sachlage, die sie in ihre weiteren Überlegungen bei der Verfolgung bzw. Abwehr des Anspruchs einbeziehen können. Darüber hinaus ist es auch nicht immer sachgerecht, einen nicht angenommenen Schlichtungsspruch als „erfolglos gebliebenes Verfahren“ zu bezeichnen. Wird ein Schlichtungsvorschlag nicht angenommen, muss dies nicht heißen, dass die Streitigkeit zwischen den Beteiligten fortbesteht. Unter den sogenannten „erfolglos gebliebenen Verfahren“ befinden sich beispielsweise auch Schlichtungssprüche zu Gunsten des Antragstellers, die von diesem nicht angenommen wurden, weil sich sein Begehren inzwischen erledigt und er dies nicht mitgeteilt hat.

Angenommene Schlichtungssprüche und Vergleichsvorschläge / „erfolglos gebliebene Verfahren“ im Sinne des Erhebungsbogens

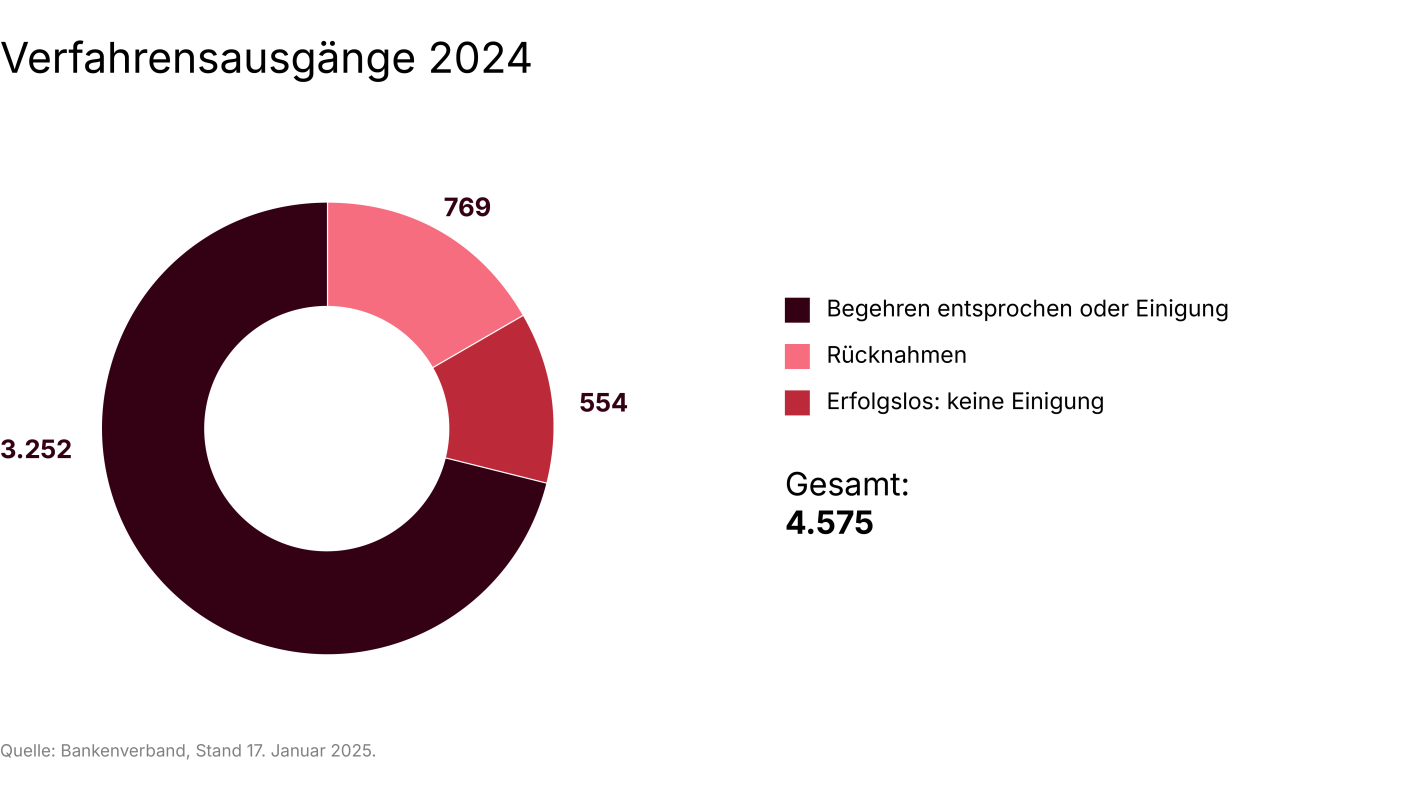

Insgesamt wurden von den Beteiligten 1.056 Schlichtungsvorschläge angenommen. 769 Schlichtungsverfahren blieben im Sinne der vorstehend erläuterten gesetzlichen Bestimmungen hingegen erfolglos.

Von besonderem Interesse sind auch die Verfahrensausgänge in der Gesamtbetrachtung. Wie die nachfolgend abgebildete Grafik zeigt, erreichte im Berichtszeitraum eine überwiegende Mehrheit (71,1 %) das mit dem Schlichtungsverfahren angestrebte Ziel. Hiervon erklärten sich 32,5 % mit dem Ergebnis des Schlichtungsverfahrens einverstanden und nahmen den Schlichtungsvorschlag an. Die übrigen 67,5 % der erfolgreichen Schlichtungsvorgänge erledigten sich im Vorfeld, meist weil die Bank dem mit dem Schlichtungsverfahren begehrten Anliegen nach Anhängigkeit des Schlichtungsverfahrens nachgekommen ist und der Grund für die Beschwerde nachträglich entfiel.

In nur 16,8 % aller eingereichten Schlichtungsvorgänge (769) konnte keine Einigung gefunden werden.

In 554 Fällen blieb unklar, ob die Antragsteller ihr Beschwerdeziel erreichten, da sie für die Rücknahme des Schlichtungsantrags keinen Grund angaben. Bezugsgröße waren dabei alle „zulässigen“ Schlichtungsverfahren, also Schlichtungsverfahren, die mit einem Schlichtungsvorschlag beendet wurden oder die sich im Vorfeld erledigten. Unberücksichtigt blieben daher Ablehnungsentscheidungen und Abgaben an andere Verbraucherschlichtungsstellen.

Verfahrensausgänge sind nicht im Erhebungsbogen aufgeführt.

Durchschnittliche Dauer des Verfahrens

Im Jahr 2024 lag der Zeitraum zwischen dem Eingang des vollständigen Schlichtungsantrags und der Übermittlung des Schlichtungsvorschlags an den Antragsteller im Durchschnitt bei neun Tagen.

Die durchschnittliche Verfahrensdauer lag im Berichtszeitraum bei 218 Tagen, wobei Bezugswert alle Schlichtungsverfahren sind, bei denen eine Mitteilung nach § 6 Abs. 5 c Verfahrensordnung erfolgt ist. Nicht berücksichtigt wurden daher abgegebene Schlichtungsanträge, Schlichtungsanträge, die sich im Vorfeld erledigt hatten, und Ablehnungsentscheidungen.

Vollzug des Schlichtungsvorschlags

Mangels anderslautender Erkenntnisse ist davon auszugehen, dass sich die Beteiligten in allen Fällen an das Ergebnis des Schlichtungsverfahrens gehalten haben.

Anteil grenzübergreifender Streitigkeiten

108 der im Berichtszeitraum eingegangenen Schlichtungsanträge wiesen einen grenzübergreifenden Bezug auf. Ihr Anteil beläuft sich damit auf 1 % der im Berichtszeitraum eingegangenen Schlichtungsanträge (siehe hierzu auch Kapitel 6).

Angaben zu Problemstellungen, die systematisch bedingt sind oder signifikant häufig auftraten und Anlass für Anträge auf Durchführung eines Streitbeilegungsverfahrens waren

Der Ombudsmann der privaten Banken hat aufgrund seiner Schlichtungstätigkeit keine Erkenntnisse über Problemstellungen gewonnen, die systematisch bedingt sind oder signifikant häufig auftraten und Anlass für Anträge auf Durchführung eines Streitbeilegungsverfahrens waren.

Dieser Abschnitt ist nicht im Erhebungsbogen aufgeführt.

Empfehlungen (zur Vermeidung oder zur Beilegung von häufig auftretenden Streitigkeiten)

Mangels diesbezüglicher Erkenntnisse kann der Ombudsmann der privaten Banken keine Empfehlungen zur Vermeidung oder zur Beilegung von häufig auftretenden Streitigkeiten geben.

Generell ist anzumerken, dass Streitigkeiten gegebenenfalls vermieden werden können, wenn der Antragsteller seinen Anspruch vor Einleitung eines Schlichtungsverfahrens gegenüber der Bank geltend macht, da so unter Umständen bereits eine einvernehmliche Regelung erzielt werden kann. Dies gilt insbesondere nach der Anpassung der bankinternen Beschwerdeprozesse aufgrund der Leitlinien zur Beschwerdeabwicklung für den Wertpapierhandel (ESMA) und das Bankwesen (EBA).

Hinweise auf strukturelle Hindernisse (für die Beilegung von Streitigkeiten)

Dem Ombudsmann der privaten Banken liegen keine Hinweise auf strukturelle Hindernisse für die Beilegung von Streitigkeiten vor.

Zusammenarbeit mit anderen Verbraucherschlichtungsstellen (§ 4 Abs. 1 Nr. 5 VSBInfoV)

Zusammenarbeit mit nationalen Verbraucherschlichtungsstellen

Die Schlichtungsstelle des Ombudsmanns der privaten Banken steht in regelmäßigem Austausch mit den anderen Schlichtungsstellen innerhalb der Finanzwirtschaft. Im Januar nahm sie am Erfahrungsaustausch mit den Verbraucherschlichtungsstellen im Bundesministerium der Justiz teil. Zudem nahm sie im November 2024 am branchenübergreifenden Treffen der Schlichtungsstellen beim Ombudsmann der Privaten Kranken- und Pflegeversicherung teil.

Zusammenarbeit mit europäischen Verbraucherschlichtungsstellen

Der Ombudsmann der privaten Banken ist Mitglied im Netzwerk der Schlichtungsstellen für Finanzdienstleistungen (FIN-NET) bei der Europäischen Kommission (siehe hierzu auch Kapitel 6). Die Schlichtungsstelle nahm im Mai und November 2024 jeweils an einem hybrid bzw. digital durchgeführten Treffen des Netzwerks teil.

Dieser Abschnitt ist nicht im Erhebungsbogen aufgeführt.

Sachgebiete und Schlichtungssprüche

Die bei der Geschäftsstelle des Ombudsmanns der privaten Banken im Jahr 2024 eingegangenen Schlichtungsanträge gegen Mitgliedsbanken werden zu statistischen Zwecken ihrem thematischen Schwerpunkt entsprechend den folgenden Sachgebieten zugeordnet:

- Zahlungsverkehr

- Kreditgeschäft

- Wertpapiergeschäft

- Sparverkehr

- Bürgschaften/Drittsicherheiten

- Sonstige Gebiete

Im vergangenen Jahr betrafen die Eingaben wieder alle Bereiche des Bankgeschäfts. Im Berichtsjahr 2024 entfiel der Hauptteil der Schlichtungsanträge mit 63,1 % auf das Sachgebiet Zahlungsverkehr, gefolgt vom Kreditgeschäft mit 15,9 % und dem Wertpapiergeschäft mit 11,0 %. Das Sachgebiet Sparverkehr betrafen im Berichtsjahr nur 8,6 % der Eingaben.

Weitere Erläuterungen zu den einzelnen Sachgebieten schließen sich unter 5.1 bis 5.6 an. Zusätzlich sollen repräsentative und anonymisierte Schlichtungssprüche einen praxisnahen Eindruck von der Schlichtungstätigkeit der Ombudsleute vermitteln. Zur besseren Übersichtlichkeit sind die Schlichtungssprüche aufsteigend nummeriert.

Zahlungsverkehr

6.170 Schlichtungsanträge entfielen 2024 auf das Sachgebiet des Zahlungsverkehrs. Das sind 63,1 % aller Eingaben insgesamt. Innerhalb dieses Sachgebietes dominierten dabei Schlichtungsanträge im Bereich der Kontoführung (60,0 %), gefolgt von dem Bereich des nicht kartengebundenen Kartenverkehrs mit 23,8 %. 15,7 % betrafen das Kartengeschäft. Zum Basiskonto gingen nur 30 Schlichtungsanträge (0,5 %) ein.

Kontoführung

3.703 Kundeneingaben zu diesem Sachgebietsunterpunkt betrafen alle Probleme bei der Kontoführung, die sich bei der Abwicklung der täglichen Bankgeschäfte über das laufende Konto ergeben können. Die Anträge reichten von Fragen zur Nutzung des Online-Bankings und zu Kontoführungsgebühren über Kontoumschreibungen und Kontopfändungen sowie die Abwicklung von Nachlasskonten bis hin zu Beschwerden über eine Kündigung des Kontos und damit einhergehende Meldungen an die SCHUFA Holding AG. Darüber hinaus thematisierten Beschwerdeführer Probleme bei der Zusendung von Kontoauszügen, vgl. Schlichtungsspruch 1. Ein weiteres Beispiel aus diesem Sachgebiet stellt Schlichtungsspruch 2 dar.

Nicht kartengebundener Zahlungsverkehr

Im Bereich des nicht kartengebundenen Zahlungsverkehrs waren unter anderem Beschwerden im Zusammenhang mit Cyberkriminalität Gegenstand der Verfahren. Trotz zahlreicher Informationskampagnen und der Warnhinweise seitens der Banken gelingt es Betrügern immer wieder, Bankkunden zur Preisgabe von sensiblen Daten zu bewegen. Die Beschwerden beziehen sich auf die Rückabwicklung von Transaktionen, die beispielsweise durch Phishing-Angriffe oder betrügerische Telefonanrufe ausgelöst wurden. Nicht selten lassen die Kriminellen zwischen dem Abfischen der Daten und dem Ausnutzen der Informationen eine gewisse Zeit vergehen, so dass es den Opfern schwerer fällt, die Vorfälle in Zusammenhang zu bringen. Entscheidung 3 enthält einen Beispielfall zu diesem Themenkomplex, in dem die Durchführung der Schlichtung wegen vorliegender Beweisbedürftigkeit abgelehnt wurde.

Daneben wurden Überweisungen moniert, die nicht den gewünschten Empfänger erreichten, sowie Umrechnungsentgelte bei Überweisungen ins Ausland. Vereinzelt wurden auch Ansprüche wegen nicht oder nicht termingerecht ausgeführter Überweisungsaufträge geltend gemacht. Auch Schlichtungsanträge zum Lastschriftverfahren fielen in diese Kategorie.

Kartengebundener Zahlungsverkehr

Innerhalb dieses Sachgebietsunterpunktes dominierten Schlichtungsanträge zu missbräuchlichen Kartenverfügungen und Beschwerden wegen Umsatzreklamationen, siehe dazu Vergleichsvorschlag 4. Darüber hinaus waren Entgelterhebungen rund um den Einsatz von Zahlungskarten von Bedeutung, seien es Jahresentgelte für Kreditkarten, Preise für die Ausstellung von Zweitkarten oder Entgelte für den Einsatz der Karte im Ausland. Daneben ging es häufig um Problematiken bei Geldautomatentransaktionen.

Basiskonto

Seit das Zahlungskontengesetz (ZKG) im Juni 2016 in Kraft getreten ist, hat jeder Verbraucher ein Recht auf Zugang zu einem Zahlungskonto mit grundlegenden Funktionen (Basiskonto). Ein Kreditinstitut kann die Basiskontoeröffnung nur aus den im ZKG vorgesehenen Gründen ablehnen. Ebenso ist die Basiskontokündigung nur unter den Voraussetzungen des ZKG zulässig.

Nicht verschwiegen werden soll, dass die Antragsteller in Bezug auf die Eröffnung bzw. Aufrechterhaltung eines Basiskontos alternativ zum hiesigen Schlichtungsverfahren die Möglichkeit haben, bei der Bundesanstalt für Finanzdienstleistungsaufsicht ein Verwaltungsverfahren einzuleiten, das im Falle eines positiven Ausgangs direkt zu einer Anordnung der Kontoeröffnung gegenüber dem Kreditinstitut führen kann.

Zahlungsverkehr – Kontoführung

Die Sache hat keinen Erfolg.

Gründe:

Der Antragsteller rügt den Nichterhalt von eingeforderten Kontoauszügen nach einer Kündigung der Kontoverbindung und fordert eine gebührenfreie Nachsendung dieser Auszüge. Zudem verlangt er einen Schadensersatz wegen der eingetretenen Verzögerung in Höhe von 1.900 €. Die Bank tritt dem entgegen. Für Einzelheiten wird auf den Schriftwechsel verwiesen.

Vorab: Im Hintergrund des Streits steht ganz offenbar eine Kündigung der Bank der gesamten Geschäftsverbindung. Die Bank kann bekanntlich das Kontoverhältnis nach Art. 19 AGB jederzeit kündigen. Die Kündigung des Kontos erfolgt gemäß § 675 h BGB formlos, eine Begründung ist nicht erforderlich. Es handelt sich insofern um klare und unstreitige Vorgaben des Gesetzes.

Mit der Kündigung der Geschäftsverbindung haben sich die Vertrags- und Abwicklungsverhältnisse umgewandelt. Die ursprünglichen Rechte und Pflichten entfallen. Was die Frage der Übermittlung von Kontoauszügen anlangt, kann ich den Streit der Parteien nicht abschließend beurteilen. Die Bank trägt vor, die Angaben elektronisch übermittelt zu haben, der Bankkunde scheint dies zu bestreiten. Die Frage kann indessen dahinstehen. Soweit der Antragsteller Bankleistungen im Abwicklungsstadium fordert, hier die Nachsendung von Kontoauszügen, hat die Bank in ihrer Stellungnahme einen einfachen Weg aufgezeigt, wie der Antragsteller seine Interessen nach Kündigung wahrnehmen kann. Ich kann insofern weder in der Art noch in Bezug auf die damit verbundenen Kosten für eine solche Nachsendung einen Fehler erkennen. Insofern gibt es keine klaren gesetzlichen Vorgaben, die Verträge finden insofern keine Anwendung mehr. Das Angebot der Bank zur kostenpflichtigen Nachsendung erscheint mir nicht unangemessen.

Ich kann damit insgesamt kein Fehlverhalten der Bank erkennen.

Ich bedaure, dem Antragsteller nicht helfen zu können.

Zahlungsverkehr – Kontoführung

Der Schlichtungsantrag hat keinen Erfolg.

Gründe:

Der Antragsteller und seine Ehefrau sind seit mehreren Jahrzehnten Kunden der Antragsgegnerin (nachfolgend „Bank“). Für ihre bei der Bank geführten Konten haben sie sich gegenseitig eine Bankvollmacht erteilt.

Mit seinem Schlichtungsantrag hat der Antragsteller reklamiert, dass seine ec-Karte bei einem Einsatz an einem Geldautomaten der (...) eingezogen worden sei. Bei der Reklamation sei er vertröstet worden und es habe lange Abläufe gegeben. Er führt Beschwerde über das Verhalten der Mitarbeiter der Bank. Außerdem beanstandet er, dass im Zuge der IT-Umstellung die Konten des jeweils anderen Ehepartners im Online-Banking sichtbar gewesen seien. Ferner rügt er, dass nach der Kontoumstellung im Posteingang die Kontonummern nicht mehr wie bisher üblich den Konten zugeordnet werden könnten, sondern die Ordnung umständlich sei. Er verlangt ferner eine Entschädigung für die entstandenen Unannehmlichkeiten in Höhe von 250,00 €.

Der Antragsteller möchte erreichen, dass der Sache auf den Grund gegangen wird, und will eine Erläuterung der Vorgänge durch die Bank.

Soweit der Antragsteller beanstandet hat, dass die Konten jeweils einsichtig gewesen seien, hat die Bank dies im Laufe des Schlichtungsverfahrens abgestellt, so dass sich das Verfahren diesbezüglich erledigt hat. Auch hat der Antragsteller statt der eingezogenen Karte eine neue Karte erhalten, so dass die Nutzbarkeit des Kontos gewährleistet ist.

Dem weiteren Begehren des Antragstellers kann ich nicht nachkommen, da das Schlichtungsverfahren nicht der Aufklärung streitiger Sachverhalte dient. Warum die Karte des Antragstellers an einem fremden Geldautomaten eingezogen wurde, ist zwischen den Beteiligten unklar. Der wahre Ablauf und Hergang bedürfte einer Aufklärung, möglicherweise durch eine Beweisaufnahme. Eine solche ist aber im Schlichtungsverfahren nach § 6 Abs. 3 der Verfahrensordnung nicht statthaft, so dass mir insoweit eine Schlichtung nach § 4 Abs. 2 b der Verfahrensordnung nicht möglich ist. Auch besteht kein Auskunftsanspruch gegen die Bank, da das Problem durch die Übersendung der neuen Karte erledigt ist, so dass es auf den in der Vergangenheit liegenden Vorgang nicht mehr ankommt und deshalb kein Auskunftsanspruch gegen die Bank besteht, da das Problem durch die Übersendung der neuen Karte erledigt ist, so dass es auf den in der Vergangenheit liegenden Vorgang nicht mehr ankommt und deshalb kein Rechtsschutzinteresse mehr besteht. Auch im Übrigen kann ich für den Antragsteller nichts ausrichten.

Zwar kann ich die Verärgerung des Antragstellers über das Kundenverhalten der Bank nachvollziehen, da es zu Verzögerungen gekommen ist und seine Eingaben nicht immer in zufriedenstellender Form beantwortet wurden. Zwar ist es bedauerlich, dass es zu solchen Misshelligkeiten gekommen ist, jedoch ist der Antrag insoweit nicht schlichtungsfähig, da keine rechtsförmigen Ansprüche, sondern nur ein geschäftspolitisches Fehlverhalten der Bank in Rede steht. Die hier von dem Antragsteller angeführten Probleme beruhen allesamt auf geschäftspolitischen Entscheidungen über den Ablauf von Verfahren. Solche Vorgänge können im Rahmen eines Schlichtungsverfahrens aber nicht überprüft werden, weil Aufgabe des Schlichtungsverfahrens allein die Entscheidung oder Vergleichung in Bezug auf rein rechtliche Ansprüche ist. Soweit deshalb Verfahrensweisen gerügt werden und eine Rüge und Überprüfung gewünscht wird, kann ich die Einschätzung des Antragstellers zwar nachvollziehen, jedoch kann ich keine Maßnahmen gegen die Bank veranlassen, da mir keine Dienstaufsicht zusteht und die Handhabe der Kundenverhältnisse aufgrund ökonomischer Entscheidungen der Bank für mich in diesem Verfahren nicht bewertungsfähig ist. Einen Ersatzanspruch wegen der Unannehmlichkeiten in der begehrten Höhe kann ich dem Antragsteller nicht zusprechen, da es an einer Pflichtverletzung der Bank fehlt und kein konkreter Schaden dargelegt ist. Die Voraussetzungen für einen immateriellen Schadensersatz nach § 253 BGB sind gleichfalls nicht gegeben. Soweit der Antragsteller noch die Ordnung im Posteingang rügt, kann ich auch diese Umstellung nicht monieren, da sie auf einer geschäftspolitischen Entscheidung der Bank beruht, die einer Überprüfung durch mich entzogen ist, weil die Bank insoweit nach freiem Ermessen entscheiden kann.

Zahlungsverkehr – nicht kartengebunden

Von einer Schlichtung wird abgesehen.

Gründe:

Der Antragsteller unterhält ein Konto bei der Antragsgegnerin. Er erhielt am 19. und am 29. Juli 2024 vermutlich betrügerische SMS. Auf die letzte SMS hin öffnete der Antragsteller einen Link und gab dort persönliche Daten ein. Ob er dabei auch die Zugangsdaten für sein Konto eingab, ist streitig. Wenig später erhielt der Antragsteller einen Anruf, in dem unbekannte Dritte vortäuschten, sie riefen im Auftrag der Antragsgegnerin an, der Antragsteller müsse unbefugte Transaktionen zurückrufen. Der Antragsteller loggte sich sodann über die App in sein Konto ein und bestätigte zwei Aktionen. Ob dabei für den Antragsteller deutlich wurde, um welche Art von Transaktionen es sich hierbei handelte, ist ebenfalls streitig. Letztlich kam es zu Abbuchungen in Höhe von 14.200,00 €, deren Gutschrift der Antragsteller vorliegend verlangt. Aus den Akten ist leider der genaue Sachverhalt nicht ersichtlich, in den beiden zentralen Punkten widersprechen sich die Darstellungen der Beteiligten. So bleibt offen, ob der Antragsteller den Betrug damit ermöglichte, dass er auf die zweite SMS hin auch die Zugangsdaten für sein Konto eingab. Hätte er dies getan, wäre ihm nach der übereinstimmenden Rechtsprechung grobe Fahrlässigkeit im Umgang mit seinen Daten vorzuwerfen, so dass auch bei fehlender Autorisierung der Transaktionen die Antragsgegnerin, die einem Rückforderungsanspruch ausgesetzt wäre, einen Gegenanspruch aus § 675 v Abs. 3 BGB hätte. Ebenfalls streitig ist der Umstand, ob der Antragsteller erkannte bzw. hätte erkennen müssen, welche Art von Transaktion er freigibt. Konnte er erkennen, dass er damit erst die Abbuchungen auslöste – so der Vortrag der Antragsgegnerin –, hätte er damit die Transaktionen genehmigt und hätte keinen Anspruch auf Gutschrift. War dies – so der Vortrag des Antragstellers – nicht erkennbar, läge keine Autorisierung vor mit der Folge, dass sich die oben angesprochene Frage der groben Fahrlässigkeit stellt. Der Sachverhalt ist damit aufzuklären. Näheres wäre nur durch eine intensive persönliche informatorische Anhörung und gegebenenfalls eine nachfolgende Parteivernehmung des Antragstellers möglich. Dies ist im Schlichtungsverfahren nach seiner Verfahrensordnung, an die ich leider gebunden bin, nicht möglich (§ 6 Abs. 3). Ich lehne deshalb eine Schlichtung ab und verweise den Antragsteller auf den Rechtsweg über die ordentliche Gerichtsbarkeit. Da sich die Behauptungen diametral gegenüberstehen und ich auch keine validen Anhaltspunkte für die Richtigkeit der einen oder der anderen Darstellung habe, sehe ich mich auch nicht in der Lage, einen einigermaßen fundierten Vergleichsvorschlag zu unterbreiten. Eine Schlichtung in der o. g. Angelegenheit kommt daher nicht in Betracht.

Zahlungsverkehr – kartengebunden

Ich schlage vergleichsweise vor, dass die Antragsgegnerin dem Konto des Antragstellers einen Betrag in Höhe von 540,00 € gutschreibt.

Gründe:

Der Antragsteller verfügt über eine von der Antragsgegnerin herausgegebene VISA-Kreditkarte. Mit dieser Karte wurden am 2. Juli 2024 zwei Umsätze in Höhe von 293,20 € und von 518,30 € getätigt. Der Antragsteller gibt an, in der Nacht auf dem (...)-Flughafen in (...) seien ihm bei der Ankunft seine Brieftasche und seine VISA-Karte entwendet worden. Dies habe er erst einen Tag später, am 3. Juli 2024, gemerkt. Er verlangt Erstattung dieser Beträge.

Die genauen Umstände der behaupteten Entwendung der Kreditkarte sind offen. Auch der Antragsteller weiß nicht genau, wie der von ihm vorgetragene Diebstahl tatsächlich geschehen ist, da er den Verlust erst einen Tag später gemerkt haben will und somit nur im Wege des Rückschlusses einen vermutlichen Tathergang vortragen kann. Auf der anderen Seite liegen keinerlei Anhaltspunkte für eine Autorisierung dieser Transaktionen durch den Antragsteller vor. Die Antragsgegnerin kann noch nicht einmal ein Authentifizierungsprotokoll vorlegen.

Damit hat der Antragsteller grundsätzlich einen Anspruch auf Gutschrift der fraglichen Beträge. Die Antragsgegnerin wendet grobe Fahrlässigkeit des Antragstellers im Umgang mit seinen Daten ein. Trifft dies zu, hätte die Antragsgegnerin einen Erstattungsanspruch in gleicher Höhe. Auch die Antragsgegnerin kann hier aber nur mutmaßen. Angesichts des Umstandes, dass die Antragsgegnerin für eine grobe Fahrlässigkeit des Antragstellers darlegungs- und beweispflichtig ist, halte ich eine Schadensteilung von 2/3 zu Lasten der Antragsgegnerin für angemessen; diese spiegelt das gegenseitige Prozessrisiko wider. Ich rate den Beteiligten dringend zum Abschluss eines derartigen Vergleichs.

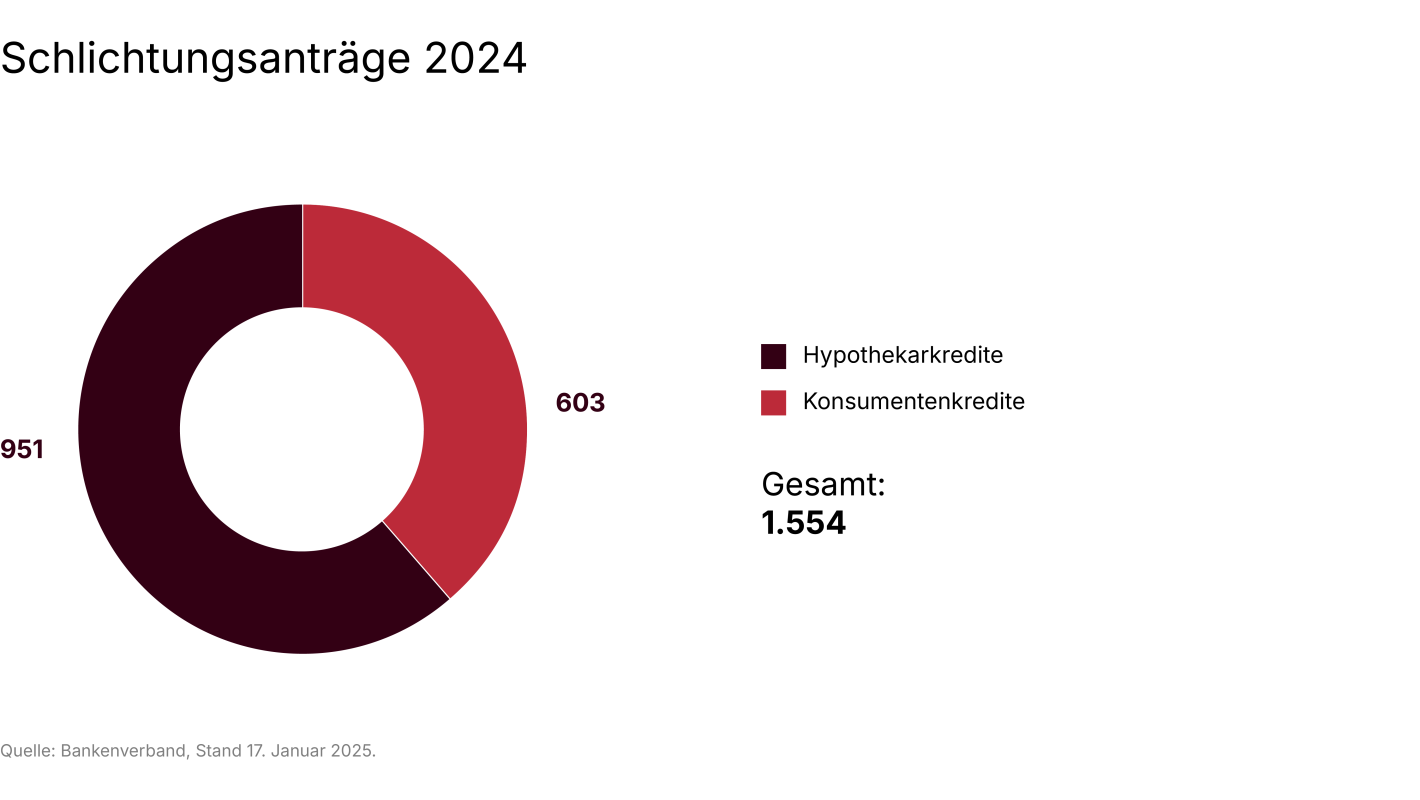

Kreditgeschäft

Den Bereich Kreditgeschäft betrafen im Jahr 2024 1.554 Schlichtungsanträge. Im Vorjahr waren es 775 Eingaben. Die Zahl der Anträge in diesem Bereich hat sich damit verdoppelt. Nach der mehrfachen Senkung des Leitzinses und der damit einhergehenden Reduzierung des Kreditzinses wurde die Kreditaufnahme – sei es in Form einer Neukreditierung oder Umschuldung – für Verbraucher erneut attraktiv. Dies könnte eine Erklärung für den Anstieg der Eingaben in dem Bereich des Kreditgeschäfts sein.

Hypothekarkredite

Die Anzahl der Schlichtungsanträge zu dieser Thematik erhöhte sich im Berichtsjahr auf 951, nachdem im Vorjahr die Eingangszahl noch bei 342 Schlichtungsanträgen lag. Die Beschwerden innerhalb dieses Sachgebiets betrafen wieder Fragen rund um die Tilgungsmodalitäten, wie die Berücksichtigung von Sondertilgungen. Zudem wurden diverse andere Kosten im Zusammenhang mit dem Hypothekarkredit, wie zum Beispiel die Kosten für eine Löschungsbewilligung, moniert. Gegenstand der Beschwerden waren ferner auch die Vorfälligkeits- oder Nichtabnahmeentschädigung oder die Höhe des vereinbarten Sollzinssatzes bei Beteiligung eines privaten Finanzvermittlers. Ein Beispiel aus diesem Sachgebietspunkt stellt der Schlichtungsspruch 5 dar.

Konsumentenkredite

Auch in diesem Bereich stieg die Eingangszahl an. So waren im Berichtsjahr 603 Schlichtungsanträge zum Thema Konsumentenkredite zu verzeichnen, wobei im Vorjahr die Eingangszahl noch bei 433 lag. Im Bereich der Konsumentenkredite wandten sich die Kunden unter anderem an die Ombudsleute, weil sie die Erhebung von Entgelten oder die Berechnung und Anpassung der Zinsen, die im Zusammenhang mit den Kreditgeschäften erhoben wurden, beanstandeten. Auch gaben Kündigungen, fehlerhafte Beratungen bei Abschluss des Kreditvertrages, die im Zusammenhang mit dem Abschluss eines Darlehensvertrages aufgetreten waren, sowie vereinbarte Tilgungsmodalitäten Anlass zu Beschwerden. In Schlichtungsspruch 6 ist ein Beispiel zu diesem Sachgebiet dargestellt.

Kreditgeschäft – Hypothekarkredite

Der Antrag wird zurückgewiesen.

Gründe:

Der Antragsteller unterhielt oder unterhält verschiedene Darlehen bei der Antragsgegnerin, unter anderem die Darlehen mit der Nummer (...). Diese waren gesichert durch eine erstrangige Grundschuld über 110.000 €. Der Antragsteller plante eine Umstrukturierung und forderte die Antragsgegnerin zur Freigabe der Sicherheiten im Hinblick auf eine Übersicherung auf. Die Antragsgegnerin antwortete darauf mit einem Schreiben vom 18. April 2023, auf das ich wegen der Einzelheiten verweise.

Der Antragsteller meint, die Antragsgegnerin habe zu Unrecht die Freigabe der Sicherheiten abgelehnt, und macht Rechtsanwaltskosten in Höhe von vorerst 2.732,54 € und Bereitstellungszinsen für eine anscheinend schon abgeschlossene anderweitige Finanzierung in Höhe von 1.711,33 € geltend.

Ich kann leider für den Antragsteller nichts ausrichten.

Es ist richtig, dass ein Darlehensnehmer einen Anspruch auf Freigabe von Sicherheiten hat, wenn diese dauerhaft die zu sichernde Forderung übersteigen. Dies folgt aus Nr. 16 Abs. 2 der AGB der Banken bzw. aus einer ergänzenden Auslegung der Sicherheitenabrede. Dies gilt auch dann, wenn es sich um eine Teilfreigabe handelt. Ich kann jedoch nicht erkennen, dass die Antragsgegnerin hier dem berechtigten Ansinnen des Antragstellers nicht nachgekommen wäre. Im Schreiben vom 18. April 2023 hat die Antragsgegnerin den aktuellen Stand des Darlehens mitgeteilt und ihre Bereitschaft erklärt, den überschießenden Teil der Grundschuld freizugeben. Da das Darlehen zu diesem Zeitpunkt noch valutierte (in Höhe von ca. 60.000 €), hatte der Antragsteller auch nur einen Anspruch auf Freigabe des den aktuellen Darlehensstand übersteigenden Betrags. Zu einer solchen Freigabe war aber die Antragsgegnerin doch bereit. Der Antragsteller hatte keinen Anspruch auf Freigabe der gesamten Sicherheit, auch wenn dies für ihn im Rahmen der geplanten Umstrukturierung sicherlich wünschenswert gewesen wäre. Soweit der Antragsteller mit dem Angebot der Antragsgegnerin nicht zufrieden war und seinerseits Gegenvorschläge unterbreitet hatte, ist dies sein gutes Recht. Nur: Die Antragsgegnerin war zur Annahme von Gegenvorschlägen nicht verpflichtet. Sie war nur verpflichtet, im Rahmen einer Ermessensentscheidung die Sicherheit teilweise so freizugeben, wie sie dies im besagten Schreiben vom 18. April 2023 avisiert hatte. Ich kann auch nicht erkennen, dass der Antragsteller ein berechtigtes Interesse an einer generellen Ablösung nach § 490 Abs. 2 BGB gehabt hätte, jedenfalls wird ein solches Interesse nicht deutlich gemacht und auch nicht erklärt, dass ein solches Interesse – wie es im letzten Schreiben des Antragstellers vom 8. Oktober 2024 allenfalls anklingt – damals schon der Antragsgegnerin übermittelt worden wäre. Sämtliche vorgelegten Schreiben des Antragstellers bzw. der von ihm beauftragten Rechtsanwaltskanzlei beschäftigen sich nicht mit einer Kündigung nach § 490 Abs. 2 BGB, sondern allein mit den oben anfangs dargestellten Forderungen. Insofern kann ich hier bereits im Ansatz keine schuldhafte Pflichtverletzung der Antragsgegnerin erkennen.

Kreditgeschäft – Konsumentenkredite

Die Antragsgegnerin wird verpflichtet, an den Antragsteller 325,40 € zu zahlen. Im Übrigen wird der Schlichtungsantrag zurückgewiesen.

Gründe:

Der Antragsteller schloss am 8. April 2021 gemeinsam mit seiner Ehefrau einen Darlehensvertrag mit der Antragsgegnerin zum Kauf eines PKW.

Zusätzlich wurde eine Ratenschutzversicherung mit Ratenschutzlebensversicherung abgeschlossen. Die Ehefrau des Antragstellers verstarb am 26. März 2022. Der Antragsteller zeigte dies der Antragsgegnerin im April 2022 an. Gleichwohl wurden dem Darlehenskonto noch die April- und Mai-Rate belastet. Nach Eingang der Zahlung der Versicherung hat die Antragsgegnerin das Konto abgerechnet und dem Antragsteller nachträglich die Mai-Rate erlassen. Der Antragsteller verlangt Rückerstattung der seiner Auffassung nach zu Unrecht eingezogenen April-Rate und Erläuterung der Gesamtabrechnung, insbesondere des Postens Versicherungsprämien in Höhe von 1.050 €. Die Antragsgegnerin verweigert die Auskunft über die Zahlung und Berechnung der Versicherung. Der Antragsteller müsse sich direkt an die Versicherung wenden.

Die Antragsgegnerin hatte Gelegenheit zur ergänzenden Stellungnahme, hat sich jedoch nicht mehr geäußert.

Das Schlichtungsverfahren ist teilweise erfolgreich.

Der Antragsteller hat Anspruch auf Erstattung der April-Rate.

Der Fall wirft ungeklärte Fragen auf, insbesondere, warum sich der Antragsteller direkt mit der Versicherung auseinandersetzen soll. Der Antragstellervertreter weist zutreffend darauf hin, dass Vertragspartnerin die Antragsgegnerin ist. Da die Berechtigung der April-Rate nicht dargelegt wurde, ist diese vollständig an den Antragsteller zu erstatten. Die anteilige Versicherungsprämie, die in der Gesamtabrechnung auftaucht, belastet den Antragsteller nicht zusätzlich.

Entscheidend ist, dass er ab April keine Zahlungen auf den Darlehensvertrag mehr leisten musste. Insoweit hat er Anspruch auf Erstattung, nicht jedoch auf bereits anteilig gezahlte Versicherungsprämien. Er ist damit ab April nicht mehr durch das Darlehen belastet, da insoweit die Versicherung eingetreten ist.

Wertpapiergeschäft

Die Geschäftsstelle des Ombudsmanns der privaten Banken verzeichnete insgesamt 1.079 Schlichtungsanträge im Bereich des Wertpapiergeschäfts, das entspricht rund 11 % aller Eingaben. Damit ist die Eingangszahl gegenüber dem Vorjahr 2023 (961 Eingaben) leicht gestiegen.

Depotführung

Der Hauptanteil der Schlichtungsanträge im Wertpapiergeschäft entfiel mit 69,6 % auf die Depotführung. Insgesamt gingen zu diesem Sachgebietsunterpunkt 751 Schlichtungsanträge ein. Im Vorjahr waren es nur 593 Anträge. Diese Fälle betrafen zum Beispiel die verzögerte oder fehlerhafte Depotübertragung, die Erhebung von Depotführungsentgelten oder Provisionen, die Kündigung von Wertpapierdepots, Fragen im Zusammenhang mit einem Depotwechsel sowie die grundsätzliche Ablehnung der Eröffnung eines Depotkontos. Vergleichsvorschlag 7 dokumentiert ein Beispiel aus diesem Sachgebietspunkt.

Abwicklung

Die Eingangszahlen im Bereich der Abwicklung lagen im Berichtsjahr 2024 in etwa auf dem Niveau des Vorjahres. Die Schlichtungsstelle verzeichnete hierzu 302 Schlichtungsanträge, im Jahr 2023 waren es 322 Eingaben. In diesen Fällen ging es meist um Fragen rund um die Übertragung von Wertpapieren. Zudem wurden Probleme bei der Übermittlung von Anschaffungsdaten bei Depotübertragungen zwischen zwei Instituten thematisiert. Im Schlichtungsspruch 8 geht es um die Rückabwicklung eines Wertpapierkaufs.

Anlageberatung/Vermögensverwaltung

Die Fallzahlen im Bereich der Anlageberatung/Vermögensverwaltung blieben auf dem niedrigen Niveau der Vorjahre mit 26 Vorgängen.

Wertpapiergeschäft – Depotführung

Die Antragsgegnerin zahlt an die Antragstellerin zur Abgeltung der in der Schlichtung geltend gemachten Forderungen ohne Anerkennung einer Rechtspflicht und nur auf Vorschlag der Schlichtung einen weiteren Betrag in Höhe von 100,00 €.

Gründe:

1. Die Antragstellerin, vertreten durch (...), führt bei der Antragsgegnerin (im Folgenden „Bank“) ein Direktbankkonto. Sie moniert unter dem 29. April 2023, dass seit einer Woche ein Zugreifen auf das Konto (Depot) nicht mehr möglich sei. Das Konto sei zum wiederholten Mal ohne Angabe von Gründen und ohne Vorankündigung gesperrt worden. Dem Verlangen nach Aufsuchen einer Filiale der Bank, um ihre Kundendaten überprüfen zu können, sei sie nachgekommen. Dabei sei die Auskunft erteilt worden, dass die Daten vollständig seien, das Konto sei daraufhin entsperrt worden. Nach zwei Stunden sei das Konto wieder gesperrt gewesen. Daneben macht sie 350,00 € als Aufwandsentschädigung/Mahngebühren/Rücklastschriften geltend.

Die Bank hat unter dem 22. Juni 2023 Stellung genommen. Nach Erreichen der Volljährigkeit seien bei der Antragstellerin neben der erneuten Legitimation und Aktualisierung der Digitalbanking-Zugänge auch das Personenstammblatt sowie der Girokonto- und Depotvertrag mit der Angabe von Kenntnissen und Erfahrungen im Wertpapierbereich zu erneuern gewesen. Die dadurch entstandenen Verzögerungen hätten nicht im Verantwortungsbereich der Bank gelegen. Eine Kontosperre bestehe aktuell nicht mehr. Für die nachgewiesenen Kosten seien der Antragstellerin bereits aus Kulanz 30,00 € erstattet worden. Eine Entschädigung für eigene Mühewaltung werde abgelehnt. Die Bank nimmt weiter auf ihr Schreiben vom 6. Juni 2023 Bezug.

Die Antragstellerin lässt erwidern, dass sie keinen Brief, wie von der Bank vorgetragen, mit Aufforderung zur persönlichen neuen Legitimation erhalten habe. Über letztlich erhaltene Zugangsdaten sei nach drei Monaten ein Zugreifen auf das Konto wieder möglich gewesen. Erst nachdem die Antragstellerin ein weiteres Mal in eine der umliegenden Filialen der Bank gefahren sei (20 km einfach), sei seit dem 11. Mai 2023 Ruhe eingekehrt. Mit weiterem Schreiben vom 11. Mai 2023 macht sie letztlich einen Schaden in Höhe von insgesamt 2.066,57 € geltend, der im Wesentlichen auf der Behauptung nicht ausgeführter Wertpapieraufträge beruht.

2. Nachdem der Zugang zum Konto wieder besteht, ist insoweit Erledigung eingetreten. Damit kann insoweit kein Schlichtungsspruch ergehen. Hinsichtlich der noch im Depot befindlichen russischen Aktien, die sanktioniert sind, hat die Bank kostenfreie Depotführung zugesagt. Auch insoweit ist kein Schlichtungsspruch möglich, weil die Bank die Titel wegen der Sanktionen nicht in ein Depot bei einer Drittbank übertragen kann. Damit verbleibt es bei dem beantragten Schadensersatzanspruch. Insoweit hat die Antragstellerin über den bereits gezahlten Betrag von 30,00 € zunächst pauschaliert 350,00 € verlangt. Ohne nähere Angaben kann ich einen konkreten Betrag nicht zusprechen. Ich kann auch nicht beurteilen, ob der Antragstellerin ein Schreiben zugegangen ist, wonach sie wegen Eintritts in die Volljährigkeit zur Datenerfassung als Volljährige angefordert wurde. Allerdings hat die Bank den Vortrag der Antragstellerin nicht bestritten, wonach es bei Aufsuchen in einer Filiale der Bank zunächst nicht gelang, die notwendigen Schritte zur Datenerfassung und Angaben zu Kenntnissen und Erfahrungen im Wertpapierbereich zu erhalten. Auch wenn die Rechtsprechung für eigene Mühewaltung keinen Anspruch auf pauschalierten Schadensersatz vorsieht, empfehle ich den Parteien auf Basis von Kulanz einen weiteren Betrag von 100,00 €. Es ist nachvollziehbar, dass das vorliegende Prozedere für die Antragstellerin zeitaufwändig und mit Verdruss verbunden war.

Das Ansetzen von Stundenhonorar, etwa (...) zu 61,96 € für drei Stunden, ist nicht möglich. Ein Schaden im Vermögen der Antragstellerin ist nicht ersichtlich. Nur ein solcher könnte als Schadensersatz geltend gemacht werden. Auch ein Schadensersatzanspruch wegen Nichtausführung von Wertpapierorders ist in der vorliegenden Form nicht möglich. Ich kann im Schlichtungsverfahren nicht einfach einen beabsichtigten Wertpapierkauf mit Kursdaten zu einem willkürlichen Zeitpunkt unterstellen. Soweit die Antragstellerin mit dem Vergleichsvorschlag nicht einverstanden sein sollte, muss sie das für sie zuständige ordentliche Gericht (Amtsgericht) bemühen. Es sind allenfalls Fahrtkosten als Schaden im Vermögen der Antragstellerin denkbar, die ich mit dem Vergleichsvorschlag pauschaliert angesetzt habe.

Wertpapiergeschäft – Abwicklung

Die Schlichtung bleibt erfolglos.

Gründe:

Der Antragsteller hat am 28. März 2023 für sein bei der Antragsgegnerin geführtes Depotkonto einen Wertpapierkauf über 494 Anteile am (...) getätigt. Er bemängelt, dass er „in den Kauf eingewilligt habe“, jedoch ohne dass ihm gesagt worden sei, dass dieser Kauf eine Überschreitung seiner persönlichen Risikoklasse und deshalb unangemessen sei. Er beantragt Rückabwicklung des Kaufes.

Die Antragsgegnerin (im Folgenden „Bank“) hat darauf hingewiesen, dass es ein beratungsfreies Geschäft gewesen sei. Unabhängig davon unterhalte der Antragsteller bei der Bank ein Wertpapierdepot mit Aktien und Fonds der Risikoklassen 4 bis 5. Der vom Antragsteller gekaufte streitgegenständliche Fonds sei in der Risikoklasse 2 eingestuft.

Der diesbezügliche Vortrag der Bank wurde vom Antragsteller nicht bestritten.

Ich kann dem Antragsteller nicht helfen, weil ich keinen Beratungsfehler erkennen kann, der eine Rückabwicklung des Fondskaufs rechtfertigen könnte.

Maßgeblich ist, dass der Antragsteller der Risikoklasse 4 bis 5 zuzuordnen ist, da er ein Depot mit Aktien bei der Bank unterhält. Ob beim Kauf die Frage der Risikoklassifizierung nochmals ausdrücklich erörtert wurde, ist vor diesem Hintergrund nicht entscheidend. Der gekaufte Fonds ist lediglich in der Risikoklasse 2 eingeordnet. Der Verkauf verstößt somit nicht gegen die Risikoeinordnung des Antragstellers. Soweit der Antragsteller weiter darauf abstellt, dass die Bank den Fonds vorgeschlagen habe, der im Übrigen das einzige angebotene Produkt gewesen sei, hat die Bank unter Benennung ihres Mitarbeiters darauf abgestellt, dass keine Beratung geleistet worden sei, weil der Antragsteller den konkreten Fonds kaufen wollte. Insoweit müsste jedoch eine Beweisaufnahme erfolgen, die ich im Schlichtungsverfahren nicht leisten kann, vgl. § 6 Verfahrensordnung. Ich kann daher den diesbezüglichen Vortrag des Antragstellers nicht berücksichtigen.

Spargeschäft

Den Sparverkehr betrafen im Berichtsjahr 2024 836 Schlichtungsanträge, das entspricht einem Volumen von 8,6 % des Gesamtaufkommens. Damit sind die Zahlen im Vergleich zum Vorjahr (1.072) um 22,0 % gesunken.

Gegenstand der Anträge beim Spargeschäft waren häufig die Modalitäten rund um das Sparbuch. Oftmals monierten die Antragsteller die Nichtauszahlung des Sparguthabens, siehe auch Vergleichsvorschlag 9. Ferner wurden Ansprüche aus Sparplänen geltend gemacht und beispielsweise Zinsschäden bei vorzeitiger Beendigung von Sparplänen gefordert, siehe hierzu Schlichtungsspruch 10.

Die Antragsgegnerin zahlt an den Antragsteller 11.000 € zur Abgeltung des vorgelegten Sparbuches mit der Sparkontonummer (...).

Gründe:

Der Antragsteller hat ein (...)-Sparbuch mit der obigen Kontonummer vorgelegt. Das Sparbuch enthält einen Guthabeneintrag in Höhe von 41.587,85 DM (21.263,53 €).

Die Antragsgegnerin beruft sich darauf, dass sie keinerlei Unterlagen mehr zu dem Konto habe. Sie gehe davon aus, dass das Konto aufgelöst sei. Es erscheine aus ihrer Sicht auch wenig plausibel, dass ein zuvor regelmäßig genutztes und nachgetragenes Sparbuch nach Übertrag wegen Verbrauchs plötzlich nahezu 30 Jahre nicht mehr genutzt und nachgetragen worden sein soll. Für Rückzahlungen des Guthabens sei es auch nicht zwingend notwendig, das Sparbuch vorzulegen oder entwerten zu lassen. Im Ausnahmefall sei auch ohne Sparurkunde an den Kontoinhaber ausgezahlt worden oder auf eines seiner Konten umgebucht worden, wenn die Sparurkunde nicht (mehr) auffindbar war. Die Bank hat einen Vergleich auf Basis von 11.000,00 € angeboten.

Der Antragsteller lehnt das Angebot ab und verlangt die Auszahlung von 21.263,53 €.

Ich könnte keinen Schiedsspruch im Sinne des Antragstellers erlassen, weil hierzu weitere Aufklärung notwendig wäre, etwa die Behauptung der Bank, dass auch Auszahlungen oder Umbuchungen ohne Vorlage des Sparbuches praktiziert wurden. Dies stellt keine bloße Schutzbehauptung dar, weil ich aus meiner beruflichen Praxis solche Verhaltensweisen in der Vergangenheit kenne. Dies geschah häufig im ländlichen Milieu, in dem sich die Kunden und Angestellten der Bank häufig persönlich kannten. Auch der Umstand, dass das Sparbuch nach Übertrag wegen Verbrauchs nicht mehr genutzt wurde, könnte für ein Erlöschen der im Sparbuch verbrieften Forderung sprechen. Es ist zwar grundsätzlich so, dass die Bank bei Vorlage einer Urkunde den Nachweis führen muss, dass sie die in der Urkunde verbriefte Forderung erfüllt hat, sie ansonsten zur Zahlung verpflichtet bleibt. Die Erfüllungseinwände der Bank müssten aber im Rahmen von weiterer Aufklärung und Bewertung des 30-jährigen Ruhens des Kontos weiter erfolgen, was ich im Schlichtungsverfahren bei der vorliegenden Größenordnung der Forderung nicht leisten kann. Insbesondere kann nach der Verfahrensordnung keine Beweisaufnahme durchgeführt werden. Ich greife daher das Vergleichsangebot der Bank auf, das ich vorliegend für sachgerecht und interessengerecht bewerte.

Es bleibt dem Antragsteller überlassen, den Vergleichsvorschlag anzunehmen oder sich im Rahmen eines ordentlichen Rechtsstreits um eine vollständige Befriedigung seiner Forderung einzusetzen.

Die Schlichtung ist mit obigem Vergleichsvorschlag beendet.

Der Antrag wird zurückgewiesen.

Gründe:

Die Antragstellerin verlangt von der Antragsgegnerin die Erstattung einer Zinsdifferenz von 1.204,24 €. Die Antragstellerin verfügt über ein von der Rechtsvorgängerin der Antragsgegnerin stammendes Sparbuch, das im Jahre 1999 ein Guthaben von 10.571,02 DM (= 5.404,88 €) aufwies. Nach einem vor dem Landgericht Kiel geführten Rechtsstreit zahlte die Antragsgegnerin 2024 das Guthaben sowie 518,88 € Zinsen aus. Die Antragstellerin macht geltend, die Zinsen hätten sich auf 1.723,12 € belaufen müssen.

Ich kann der Antragstellerin nicht weiterhelfen. Für ihr Begehren sehe ich keine Anspruchsgrundlage.

Die Differenz zwischen den von der Antragstellerin und den von der Antragsgegnerin ermittelten Zinsbeträgen erklärt sich zwanglos damit, dass die Antragstellerin ihre Zinsberechnung mittels einer von ihr auf de.statista.com abgerufenen Tabelle über den durchschnittlichen Zinssatz für Spareinlagen in Deutschland ermittelt hat. Diese Zinsen sind aber, wie sich schon aus dem Namen ergibt, nur durchschnittlich und spiegeln gerade nicht die im Einzelfall vereinbarungsgemäß zu zahlenden Zinsen wider. Diese können höher oder eben auch niedriger ausfallen. Maßgeblich ist im Einzelfall, was die jeweilige Bank mit ihren Kunden vereinbart hat, in der Praxis, was sie aufgrund ihrer Geschäftsbedingungen für die jeweiligen Konten an Zinssätzen anbietet. Der Kunde kann sich nach dem Grundsatz der Privatautonomie hierauf einlassen oder auch nicht; wenn ihm der Zins zu niedrig erscheint, muss er sein Geld bei einer anderen Bank anlegen. Aber er kann nicht unter Verweis auf durchschnittlich höhere Zinssätze im Nachhinein höhere Zinszahlungen fordern.

Die Antragstellerin, die für ihre Zinsansprüche darlegungs- und beweispflichtig ist, hätte daher nachweisen müssen, dass die Antragsgegnerin bzw. die (...)-Bank tatsächlich in den Jahren 1999 – 2024 für Sparbücher wie das „...“ höhere Zinsen gezahlt hat, als aus der von dieser vorgelegten Zinsberechnung ersichtlich sind. Da es hierfür aber an Anhaltspunkten fehlt, muss ich von den von der Antragstellerin mitgeteilten Zinssätzen ausgehen.

Bürgschaften/Drittsicherheiten

Mit zwei Schlichtungsanträgen (< 0,1 %) hatten Meinungsverschiedenheiten zu Bürgschaften/Drittsicherheiten auch im Jahre 2024 nur einen marginalen Anteil an den Gesamteingaben. Wie in den Jahren zuvor wehrten sich Kunden hierbei gegen die Inanspruchnahme aus einem Bürgschaftsvertrag bzw. einer Sicherungsvereinbarung. Oftmals sind diese Fälle jedoch unzulässig, weil der Bürge die Bürgschaftsverpflichtung nicht als Verbraucher eingegangen ist.

Sonstige Gebiete

137 Schlichtungsanträge konnten keinem der zuvor genannten Sachgebiete zugeordnet werden und wurden in die Kategorie „Sonstige Gebiete“ eingruppiert. Vereinzelt wurde das Serviceverhalten einzelner Bankmitarbeiter kritisiert und für den erlittenen Ärger Schadensersatz verlangt. Ferner beschwerten sich Antragsteller über die schlechte telefonische Erreichbarkeit der Banken. Auch wurde wie bereits in den Vorjahren die Schließung einer Bankfiliale moniert. Der Großteil dieser Anträge erledigte sich bereits im Vorfeld, so dass eine Prüfung durch die Ombudsleute lediglich in einigen wenigen Fällen erfolgen musste.

Grenzüberschreitende Zusammenarbeit mit anderen Verbraucherschlichtungsstellen

Jenseits der rechtlichen Rahmenbedingungen unterstützen auch organisatorische Strukturen auf EU-Ebene die Schaffung eines „Level Playing Fields“ bei der außergerichtlichen Streitschlichtung in der Europäischen Union. So nimmt die Schlichtungsstelle des Ombudsmanns der privaten Banken an dem FIN-NET (Financial Dispute Resolution Network) teil. Dabei handelt es sich um ein grenzüberschreitendes europäisches Netzwerk für außergerichtliche Streitbeilegung im Bereich Finanzdienstleistungen, dem mittlerweile 66 nationale Schlichtungsstellen aus 31 Ländern angehören. Die Europäische Kommission initiierte dieses Netzwerk zur Behandlung von grenzüberschreitenden Beschwerden für Finanzdienstleistungen im Europäischen Wirtschaftsraum (Mitgliedstaaten der Europäischen Union sowie Island, Liechtenstein und Norwegen) am 1. Februar 2001. Anlass hierfür war, dass aus Sicht der Europäischen Kommission bei Rechtsstreitigkeiten zwischen Finanzdienstleistern und Verbrauchern schnelle, effektive und kostengünstige außergerichtliche Streitschlichtungssysteme bestehen sollen. Des Weiteren soll das FIN-NET die außergerichtliche Beilegung grenzüberschreitender Streitigkeiten zwischen Finanzdienstleistern und Verbrauchern im Europäischen Wirtschaftsraum erleichtern. Im Mittelpunkt steht die Lösung von Fällen, bei denen der Dienstbietende in einem anderen Mitgliedstaat als dem Wohnsitz des Verbrauchers niedergelassen ist. Auf diese Weise sollen langwierige und kostenintensive Gerichtsverfahren vermieden werden.

FIN-NET

Ferner ist der Ombudsmann der privaten Banken auf der Plattform für Streitschlichtung der Europäischen Kommission registriert. Bei Beschwerden über Waren oder Dienstleistungen, die über das Internet gekauft wurden, können Kunden hier eine neutrale Streitbeilegungsstelle finden, um zu einer außergerichtlichen Lösung zu gelangen. Alle auf dem Portal aufgeführten Streitbeilegungsstellen wurden überprüft, um sicherzustellen, dass sie den Anforderungen genügen und bei den nationalen Behörden registriert sind.

Online-Streitbeteiligung

Zu grenzüberschreitenden Sachverhalten sind im Jahre 2024 bei der Geschäftsstelle Ombudsmann der privaten Banken 108 Schlichtungsanträge eingegangen. Dabei handelte es sich insbesondere um Fälle, in denen deutsche Staatsbürger ihren Wohnsitz (vorübergehend) im Ausland haben, jedoch weiterhin in einer Geschäftsbeziehung zu einer deutschen privaten Bank stehen. Schlichtungsanträge anderer EU-Bürger, die Ansprüche aus einer Streitigkeit mit einer deutschen Bank geltend machen, sind in der Minderzahl. Dies ist hauptsächlich darauf zurückzuführen, dass grenzüberschreitende Bankgeschäfte – mutmaßlich nicht nur wegen der sprachlichen Barrieren – bislang nur in geringem Umfang getätigt werden.

Über die Plattform für Streitschlichtung der Europäischen Kommission gingen beim Ombudsmann der privaten Banken in diesem Berichtsjahr drei Schlichtungsanträge ein.

Anhang

Hier finden Sie ergänzende Informationen zum Tätigkeitsbericht 2024:

Verbraucherschutz-Links

Außergerichtliche Streitschlichtungssysteme im Bereich der Finanzwirtschaft in Deutschland:

Ombudsmann der privaten Banken

Geschäftsstelle

Bundesverband deutscher Banken

Postfach 04 03 07

10062 Berlin

Internet: bankenombudsmann.de

Verbraucherschlichtungsstelle beim

Bundesverband Öffentlicher Banken Deutschlands (VÖB)

Postfach 11 02 72

10832 Berlin

Internet: www.voeb.de/was-wir-tun/ombudsmann/

Kundenbeschwerdestelle beim

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Schellingstraße 4

10785 Berlin

Internet: www.bvr.de/Service/Kundenbeschwerdestelle

Deutscher Sparkassen- und Giroverband e.V.

Schlichtungsstelle

Charlottenstraße 47

10117 Berlin

Internet: www.s-schlichtungsstelle.de/schlichtungsstelle

Sparkassen-Schlichtungsstelle Baden-Württemberg

Am Hauptbahnhof 2

70173 Stuttgart

Internet: www.sv-bw.de/verband/schlichtung

Verband der Privaten Bausparkassen e. V.

Schlichtungsstelle Bausparen

Postfach 30 30 79

10730 Berlin

Internet: www.schlichtungsstelle-bausparen.de

Ombudsstelle für Investmentfonds