Tätigkeitsbericht 2025

Stand: Januar 2026

Auf dieser Seite

- Einleitung

- 1 Der Ombudsmann der privaten Banken

- 2 Verfahrensordnung und -ablauf

- 3 Statistischer Jahresrückblick

- 3.1 Anzahl der eingegangenen Anträge

- 3.2 Anzahl der abschließend bearbeiteten Schlichtungsanträge

- 3.3 Durchschnittliche Dauer des Verfahrens

- 3.4 Vollzug des Schlichtungsvorschlags

- 3.5 Anteil grenzübergreifender Streitigkeiten

- 3.6 Angaben zu Problemstellungen, systematisch bedingt sind / signifikant häufig auftraten

- 3.7 Empfehlungen (zur Vermeidung oder zur Beilegung häufig auftretenden Streitigkeiten)

- 3.8 Hinweise auf strukturelle Hindernisse (für die Beilegung von Streitigkeiten)

- 3.9 Zusammenarbeit mit anderen Verbraucherschlichtungsstellen (§ 4 Abs. 1 Nr. 5 VSBInfoV)

- 4 Sachgebiete und Schlichtungssprüche

- 5 Grenzüberschreitende Zusammenarbeit mit anderen Verbraucherschlichtungsstellen

- 6 Anhang

Download

Einleitung

Was hat die Arbeit der Schlichtungsstelle im Jahr 2025 geprägt? Welche Themen haben die Verbraucherinnen und Verbraucher besonders beschäftigt? Dazu gibt der Tätigkeitsbericht 2025 unserer Schlichtungsstelle wichtige Einblicke.

Im vergangenen Jahr gab es in der Schlichtungsstelle der privaten Banken 8.755 Anträge gegen Mitgliedsbanken – rund 10 % weniger als im Vorjahr. Mit diesem Rückgang setzt sich der Trend des Vorjahres fort. Dennoch liegt das Beschwerdeaufkommen weiterhin deutlich über dem langjährigen Durchschnitt von weniger als 6.000 Anträgen pro Jahr.

Mit 68 % entfiel der überwiegende Teil der Eingaben erneut auf das Sachgebiet Zahlungsverkehr. Wie schon in den Vorjahren bildeten Schlichtungsanträge zur Kontoführung mit einem Anteil von über der Hälfte den Schwerpunkt im Berichtszeitraum.

Im Bereich des Wertpapiergeschäfts blieb die Zahl der Beschwerden (1.154) nahezu stabil. Hauptthemen waren fehlerhafte Depotübertragungen, Fragen zum Depotwechsel sowie die Erhebung von Entgelten.

Eine positive Entwicklung zeigte sich im Kreditgeschäft: Die Eingangszahlen gingen gegenüber dem Vorjahr um 44 % zurück. Mögliche Ursache dafür könnte sein, dass sich der Immobilien- und Kreditmarkt merklich abgekühlt hat – bedingt durch hohe Zinsen, steigende Baukosten und eine schwache Konjunktur.

Dieser positive Trend setzt sich ebenso im Sparverkehr fort: Die Zahl der Anträge sank um 12 %. Auch nach der Veröffentlichung der Rechtsprechung des Bundesgerichtshofs vom 4. Februar 2025 (Az. XI ZR 61/23 u. a.) zu sogenannten „Negativzinsen“ gingen kaum Schlichtungsanträge zu diesem Thema ein. Dies deutet darauf hin, dass die Institute – soweit sie überhaupt betroffen waren – die Rechtsprechung des Bundesgerichtshofs umgesetzt haben und keinen Anlass zu Beschwerden gaben. 1

Im vergangenen Jahr wurde die Europäische Verordnung über die Online‑Beilegung verbraucherrechtlicher Streitigkeiten aufgehoben, die zu diesem Zweck bereitgestellte Europäische Plattform für Online‑Streitbeilegung (OS‑Plattform) wurde eingestellt. Dies hat das Beschwerdeaufkommen im Berichtsjahr jedoch nicht merklich beeinflusst. Da die Verbraucherinnen und Verbraucher die Plattform ohnehin kaum genutzt haben, hat sich deren Abschaffung nicht auf die Eingangszahlen ausgewirkt. Bereits zuvor waren regelmäßig nur Anträge im einstelligen Bereich über die OS‑Plattform eingegangen.

Allen Schlichterinnen und Schlichtern gilt auch in diesem Jahr unser ausdrücklicher Dank für ihre engagierte Arbeit. Es ist ihnen einmal mehr gelungen, juristische Fachkompetenz mit einem ausgeprägten Gespür für die Besonderheiten des Einzelfalls zu verbinden. Sie haben damit einen wichtigen Beitrag zum konstruktiven Miteinander von Banken und ihren Kundinnen und Kunden in Konfliktfällen geleistet. An diese verbraucherpolitische Erfolgsgeschichte knüpft die Schlichtungsstelle auch im Jahr 2026 an.

1 Der Ombudsmann der privaten Banken

Der Ombudsmann der privaten Banken nahm im Jahr 1992 seine Tätigkeit auf und schlichtet somit seit 33 Jahren. Nach der erstmaligen Beleihung mit der öffentlich-rechtlichen Streitschlichtungsaufgabe im Jahre 1999 wurde der Ombudsmann der privaten Banken vom Bundesamt für Justiz mit Wirkung zum 1. Februar 2017 als private Verbraucherschlichtungsstelle gemäß § 14 Abs. 3 Satz 1 Unterlassungsklagengesetz (UKlaG) in Verbindung mit § 11 Abs. 1 Finanzschlichtungsstellenverordnung (FinSV) anerkannt.

Er ist zuständig für die außergerichtliche Beilegung von Streitigkeiten zwischen Verbraucherinnen und Verbrauchern und den dem Schlichtungsverfahren angeschlossenen Banken. Dies umfasst sämtliche von den Instituten angebotenen Produkte und Dienstleistungen – insbesondere Streitigkeiten im Sinne des § 14 Abs. 1 UKlaG.

Nach geltender Rechtslage übernimmt der Ombudsmann der privaten Banken – als anerkannte private Verbraucherschlichtungsstelle – aufgrund einer speziellen gesetzlichen Zuweisung die Aufgaben der in den einschlägigen Gesetzen vorgesehenen behördlichen Schlichtungsstellen bei der Deutschen Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht.

1.1 Die Ombudsleute

Sechs unabhängige Ombudsleute entscheiden über die Schlichtungsanträge, sofern sich das Anliegen nicht bereits im Vorfeld erledigt hat. Bei den Ombudsleuten handelt es sich größtenteils um pensionierte Richterinnen und Richter. Sie sind unabhängig und unparteilich und treffen ihre Entscheidungen allein nach Recht und Gesetz unter Berücksichtigung von Billigkeitserwägungen. Die Ombudsleute tragen als „Gesicht“ des Verfahrens aufgrund ihres beruflichen Werdegangs und ihrer ausgewiesenen fachlichen Kompetenz maßgeblich zu dem Erfolg des Verfahrens bei.

Neutralität und Unabhängigkeit der Ombudsleute sind für das Schlichtungsverfahren unabdingbar. Vor der Bestellung einer neuen Ombudsfrau / eines neuen Ombudsmannes werden deshalb der Verbraucherzentrale Bundesverband e. V. und das Bundesamt für Justiz beteiligt. Diese werden vom Bankenverband über die Person, die zur Ombudsfrau / zum Ombudsmann bestellt werden soll, deren Qualifikation, deren beruflichen Werdegang und deren etwaige Vortätigkeiten als Schlichterin bzw. Schlichter informiert. Werden Tatsachen vorgetragen, die gegen die Qualifikation oder Unparteilichkeit der zu bestellenden Person sprechen, kann die Ernennung nicht erfolgen. Einen solchen Fall hat es aber seit der Einführung des Verfahrens nicht gegeben.

Zu den Ombudsleuten selbst:

Seit November 2016 gehört Eckhard Bickel, vormals Vorsitzender Richter des XVI. Zivilsenats am Oberlandesgericht Frankfurt am Main, zum Kreis der Schlichterinnen und Schlichter.

Im August 2021 übernahm Matthias Ruderisch, zuvor Vorsitzender Richter am Oberlandesgericht München, das Amt als Ombudsmann.

Dr. Bernhard Seyderhelm, ehemals Vorsitzender Richter des XXIII. Zivilsenats am Oberlandesgericht Frankfurt am Main mit dem Schwerpunkt Banksachen, schlichtet seit September 2022.

Seit Mai 2023 ist Präsidentin des Amtsgerichts Wiesbaden a.D. Lilly Fritz als Schlichterin tätig. Sie hatte unter anderem langjährig am Landgericht Frankfurt den Vorsitz einer Zivilkammer sowie einer Kammer für Handelssachen inne und ist zertifizierte Mediatorin mit Schwerpunkt Wirtschaftsrecht.

Als ein nicht aus der Richterschaft stammender Schlichter nahm Professor Dr. Tim Florstedt im September 2023 sein Amt als Schlichter auf. Professor Dr. Florstedt ist Inhaber des Lehrstuhls für Bürgerliches Recht, Handels- und Wirtschaftsrecht und Bankrecht an der EBS Law School.

Im September 2024 trat Detlef Eugen Stark sein Amt als Ombudsmann an. Herr Stark war zuvor Vorsitzender Richter des XXIV. Zivilsenats beim Oberlandesgericht Frankfurt am Main mit dem Schwerpunkt für Banksachen.

Eckhard Bickel

Prof. Dr. Tim Florstedt

Lilly Fritz

Matthias Ruderisch

Dr. Bernhard Seyderhelm

Detlef E. Stark

1.2 Die Geschäftsstelle

Beim Bankenverband in Berlin ist eine Geschäftsstelle eingerichtet worden, die mit der Koordinierung und Organisation des Verfahrens betraut ist. Die juristische Prüfung der Schlichtungsanträge erfolgt ausschließlich durch die Ombudsleute selbst. Die Geschäftsstelle wird von einer Volljuristin geleitet und war im Berichtsjahr mit zwei Volljuristinnen und sieben Sachbearbeiterinnen und Sachbearbeitern besetzt.

Die Geschäftsstelle nimmt zu den laufenden Schlichtungsverfahren auch zahlreiche telefonische Anfragen entgegen. Dabei zeigt sich, dass Anrufende gelegentlich eine rechtliche Beratung erwarten. Eine solche Leistung kann jedoch mit den Vorgaben des Rechtsdienstleistungsgesetzes nicht erbracht werden.

Anschrift der Geschäftsstelle

Bundesverband deutscher Banken e.V.

Ombudsmann der privaten Banken

Geschäftsstelle

Postfach 04 03 07

10062 Berlin

2 Verfahrensordnung und -ablauf

Der Ablauf des Ombudsmannverfahrens ist im Einzelnen in der „Verfahrensordnung des Ombudsmanns der privaten Banken“ geregelt, die auf der Webseite eingesehen werden kann. Seit der Einführung des Verfahrens im Jahr 1992 bilden diese Regelungen das Fundament für die Streitbeilegung zwischen Verbraucherinnen und Verbrauchern und den privaten Banken. Im Zuge der Umsetzung der EU-Richtlinie über alternative Streitbeilegung in Verbraucherangelegenheiten sowie der am 16. September 2016 im Bundesgesetzblatt verkündeten Finanzschlichtungsstellenverordnung wurde die Verfahrensordnung im Jahr 2017 angepasst. Eine weitere Änderung erfolgte im Jahr 2024 aufgrund der Anpassung der Finanzschlichtungsstellenverordnung durch das Verbandsklagenrichtlinienumsetzungsgesetz am 8. Oktober 2023.

Die Verfahrensordnung legt folgenden Ablauf fest:

Einreichung des Schlichtungsantrags

Ist ein Antragsteller der Ansicht, durch das Verhalten einer Bank einen Nachteil erlitten zu haben, kann er den Ombudsmann der privaten Banken anrufen. Der Antragsteller muss den Schlichtungsantrag in Textform – etwa per Brief oder E-Mail – an die Geschäftsstelle des Ombudsmanns der privaten Banken richten. In dem Antrag ist die Streitigkeit zu schildern und ein konkretes Begehren darzulegen. Zudem sind alle zum Verständnis der Streitigkeit erforderlichen Unterlagen in Kopie beizufügen. Für die Antragstellung kann das auf der Internetseite bereitgestellte Formular genutzt werden.

Der Schlichtungsantrag muss in deutscher Sprache verfasst sein.

Zuständigkeit des Ombudsmanns der privaten Banken

Die Geschäftsstelle des Ombudsmanns der privaten Banken prüft zunächst, ob die vom Antragsteller genannte Bank am Ombudsmannverfahren teilnimmt. Geht ein Schlichtungsantrag zu einer Streitigkeit nach § 14 Unterlassungsklagengesetz (UKlaG) ein und ist der Ombudsmann der privaten Banken hierfür nicht zuständig, leitet die Geschäftsstelle den Antrag – unter entsprechender Benachrichtigung des Antragstellers – an die zuständige Verbraucherschlichtungsstelle weiter. In allen anderen Fällen der Unzuständigkeit wird die Durchführung eines Schlichtungsverfahrens abgelehnt.

Ist der Ombudsmann der privaten Banken zuständig, überprüft die Geschäftsstelle, ob die eingereichten Unterlagen für die Entscheidungsfindung durch die Ombudsleute vollständig sind, und fordert bei Bedarf ergänzende Informationen an. Hat der Antragsteller die nach § 5 Abs. 1 a bis f der Verfahrensordnung erforderliche Versicherungserklärung noch nicht abgegeben, wird er aufgefordert, diese nachzureichen. Die Erklärung umfasst unter anderem die Bestätigung, dass wegen der Streitigkeit bislang weder ein Gericht noch eine Verbraucherschlichtungsstelle angerufen wurde und die Streitigkeit nicht bereits durch Vergleich oder auf andere Weise beigelegt worden ist. Zudem weist die Geschäftsstelle darauf hin, dass ein Schlichtungsverfahren nicht durchgeführt werden kann, wenn kein ausreichender Antrag vorliegt.

Ablehnungsgründe

Liegt nach der Verfahrensordnung ein Ablehnungsgrund vor, wird die Durchführung des Schlichtungsverfahrens durch die Ombudsfrau oder den Ombudsmann abgelehnt und die Bank hierüber informiert. Ein solcher Ablehnungsgrund liegt beispielsweise vor, wenn der streitige Geschäftsvorfall der gewerblichen oder selbstständigen beruflichen Tätigkeit des Antragstellers zuzurechnen ist und der Streitgegenstand nicht eine Streitigkeit über einen Zahlungsdienstevertrag (§ 675 f des Bürgerlichen Gesetzbuches) betrifft. Ein Schlichtungsverfahren findet ferner nicht statt, wenn wegen derselben Streitigkeit ein Schlichtungsverfahren bei einer Verbraucherschlichtungsstelle durchgeführt wurde oder anhängig ist oder die Streitigkeit bereits vor einem Gericht anhängig ist oder ein Gericht durch Sachurteil über die Streitigkeit entschieden hat. Die praktischen Erfahrungen zeigen, dass sich oft erst nach Anhörung der Bank herausstellt, dass eine Schlichtung nicht stattfinden kann. Dies ist beispielsweise der Fall, wenn der Anspruch bei Anrufung des Ombudsmannes bereits verjährt war und die Bank sich in ihrer Stellungnahme auf die Verjährung beruft. Darüber hinaus können die Ombudsleute ein Schlichtungsverfahren ablehnen, wenn eine grundsätzliche Rechtsfrage, die für die Bewertung der Streitigkeit erheblich ist, nicht geklärt ist oder streitige Tatsachen nicht im Wege des Urkundenbeweises geklärt werden können.

Mit der ab 22. Februar 2024 in Kraft getretenen Verfahrensordnung wurde ein neuer Ablehnungsgrund eingeführt: Die Durchführung des Schlichtungsverfahrens wird abgelehnt, wenn die zugrunde liegenden Ansprüche oder Rechtsverhältnisse zu einer Verbandsklage im Verbandsklageregister angemeldet wurden und die Klage noch rechtshängig ist.

Stellungnahme der Bank

Erfüllt der Schlichtungsantrag die formalen Voraussetzungen, wird die betroffene Bank zur Stellungnahme aufgefordert. Sie hat hierfür grundsätzlich einen Monat Zeit; die Frist kann um einen weiteren Monat verlängert werden. In eilbedürftigen Fällen – insbesondere bei Streitigkeiten im Zusammenhang mit der Ablehnung eines Basiskontos – erfolgt in der Regel eine beschleunigte Bearbeitung. In solchen Verfahren nutzt die Bank die vorgesehene Monatsfrist meist nicht vollständig aus. Die Stellungnahme der Bank wird dem Antragsteller zur Kenntnis übersandt. Sofern die Bank dem Schlichtungsbegehren nicht abhilft, kann der Antragsteller innerhalb von einem Monat hierzu Stellung nehmen. Der Antragsteller hat die Möglichkeit, eine Fristverlängerung von einem weiteren Monat zu beantragen.

Entscheidung der Ombudsleute

Können die Beteiligten keine einvernehmliche Lösung erzielen, wird der Vorgang der nach dem Geschäftsverteilungsplan zuständigen Ombudsfrau oder dem zuständigen Ombudsmann vorgelegt. Eine Beweisaufnahme – etwa die Vernehmung von Zeuginnen und Zeugen – findet grundsätzlich nicht statt, es sei denn, der Beweis kann durch Urkunden angetreten werden. Gelangen die Ombudsleute zu der Einschätzung, dass dem Schlichtungsantrag ein Ablehnungsgrund entgegensteht – beispielsweise, weil eine weitergehende Beweisaufnahme erforderlich wäre –, wird die Durchführung des Schlichtungsverfahrens mit einem entsprechenden Hinweis abgelehnt. Andernfalls entscheiden die Ombudsleute auf Grundlage der gesetzlichen Bestimmungen unter Berücksichtigung von Billigkeitserwägungen durch Erlass eines Schlichtungsspruchs. Dieser kann auch in einen Vergleichsvorschlag münden, um eine einvernehmliche Beilegung des Konflikts zu ermöglichen. Stellt die Ombudsfrau oder der Ombudsmann fest, dass noch weitere Informationen erforderlich sind, kann sie/er diese mittels einer Zwischenverfügung bei den Beteiligten anfordern. Der Schlichtungsspruch ergeht schriftlich und wird den Beteiligten unverzüglich übermittelt.

Wirkung des Schlichtungsspruchs/Vergleichsvorschlags

Der Schlichtungsspruch ist für die Bank bindend, sofern der Beschwerdewert des Schlichtungsantrags 10.000 € nicht übersteigt. Für den Antragsteller besteht hingegen keine Bindungswirkung: Lehnt er den Schlichtungsspruch ab, kann er sein Anliegen weiterhin gerichtlich verfolgen. Bei Streitigkeiten mit einem Beschwerdegegenstand über 10.000 € entfaltet der Schlichtungsspruch keine Bindungswirkung. In diesen Fällen steht es den Beteiligten frei, sich dem Spruch innerhalb von sechs Wochen ab Zugang durch Mitteilung in Textform gegenüber der Geschäftsstelle anzuschließen. Haben die Ombudsleute einen Vergleichsvorschlag erlassen, steht es den Beteiligten ebenfalls frei, sich diesem durch schriftliche Erklärung binnen genannter Frist anzuschließen.

Nach Ablauf der Erklärungsfrist informiert die Geschäftsstelle die Beteiligten über das Ergebnis des Schlichtungsverfahrens. Wurde das Verfahren durchgeführt, konnte aber die Streitigkeit nicht beigelegt werden, stellt die Geschäftsstelle auf Antrag eine Bescheinigung über einen erfolglosen Schlichtungsversuch nach § 15 a Abs. 1 Satz 2 des Gesetzes betreffend die Einführung der Zivilprozessordnung (EGZPO) aus.

3 Statistischer Jahresrückblick

Als anerkannte Verbraucherschlichtungsstelle hat der Ombudsmann der privaten Banken gemäß § 4 Abs. 1 Nr. 1 Verordnung über Informations- und Berichtspflichten nach dem Verbraucherstreitbeilegungsgesetz (VSBInfoV) bestimmte Pflichtangaben für Tätigkeitsberichte zu veröffentlichen. Diese Angaben befinden sich in dem nachfolgend abgedruckten Erhebungsbogen. Im Anschluss hieran folgen Kommentierungen zu dem abgebildeten Zahlenwerk und darüber hinaus weitere statistische Angaben sowie Erläuterungen, die nach Auffassung der Schlichtungsstelle erforderlich sind, um ein vollständiges Bild von der Tätigkeit des Ombudsmanns der privaten Banken im Berichtszeitraum vermitteln zu können.

Zur besseren Übersichtlichkeit wurden die Ziffern, unter denen die Darlegungen erfolgen, auch an der entsprechenden Stelle im Erhebungsbogen kenntlich gemacht.

|

Anzahl |

||

|---|---|---|

|

3.1 |

Anzahl der eingegangenen Anträge (insgesamt) |

9.552 |

|

Davon |

||

|

Gegen Mitgliedsbanken |

8.755 |

|

|

Zahlungsverkehr |

5.946 |

|

|

Wertpapiergeschäft |

1.154 |

|

|

Kreditgeschäft |

873 |

|

|

Spargeschäft |

738 |

|

|

Sonstige („Diverse“) |

41 |

|

|

Bürgschaften/Drittsicherheiten |

3 |

|

|

Gegen Nichtmitglieder |

797 |

|

|

Sonstige Finanzangelegenheiten |

778 |

|

|

Unzuständige |

19 |

|

|

3.2 |

Anzahl der abschließend bearbeiteten Anträge (insgesamt) |

7.326 |

|

3.2.1 |

Anträge, die nach § 5 Abs. 4 Verfahrensordnung an die zuständige Verbraucherschlichtungsstelle abgegeben/weitergeleitet wurden |

779 |

|

3.2.2 |

Anträge, die sich im Vorverfahren erledigt haben |

2.289 |

|

Anträge, die der Antragsteller zurückgenommen hat (§ 6 Abs. 7 Verfahrensordnung) |

739 |

|

|

Anträge, bei denen der Antragsgegner dem Anliegen des Antragstellers entsprochen hat oder die sich in sonstiger Weise erledigt haben |

1.550 |

|

|

3.2.3 |

Anzahl der nach §§ 3 und 4 Verfahrensordnung abgelehnten Anträge |

2.498 |

|

Es wurde kein ausreichender Antrag gestellt |

2.041 |

|

|

Die Verbraucherschlichtungsstelle ist für die Streitigkeit nicht zuständig |

8 |

|

|

Wegen derselben Streitigkeit wurde bereits ein Schlichtungsverfahren bei einer Verbraucherschlichtungsstelle durchgeführt oder ist bei einer solchen anhängig |

10 |

|

|

Bei Streitigkeiten über den Anspruch auf Abschluss eines Basiskontovertrages nach dem Zahlungskontengesetz ist bereits ein Verwaltungsverfahren nach den §§ 48 bis 50 des Zahlungskontengesetzes zur Durchsetzung des Anspruches anhängig oder es ist in einem solchen Verfahren unanfechtbar über den Anspruch entschieden worden |

0 |

|

|

Wegen der Streitigkeit ist ein Antrag auf Bewilligung von Prozesskostenhilfe abgelehnt worden, weil die beabsichtigte Rechtsverfolgung keine hinreichende Aussicht auf Erfolg bot oder mutwillig erschien |

1 |

|

|

Die Streitigkeit ist bereits bei Gericht anhängig oder ein Gericht hat durch Sachurteil über die Streitigkeit entschieden |

12 |

|

|

Die Ansprüche oder Rechtsverhältnisse, die Gegenstand der Streitigkeit sind, wurden zu einer Verbandsklage im Verbandsklageregister angemeldet und die Klage ist noch rechtshängig |

0 |

|

|

Die Streitigkeit wurde durch Vergleich oder in anderer Weise beigelegt |

1 |

|

|

Der Anspruch, der Gegenstand der Streitigkeit ist, ist verjährt und der Antragsgegner hat die Einrede der Verjährung erhoben |

7 |

|

|

Eine grundsätzliche Rechtsfrage, die für die Schlichtung der Streitigkeit erheblich ist, ist nicht geklärt |

17 |

|

|

Tatsachen, die für den Inhalt eines Schlichtungsvorschlages entscheidend sind, bleiben im Schlichtungsverfahren streitig, weil der Sachverhalt von der Schlichtungsstelle nicht geklärt werden kann |

351 |

|

|

Kein Verbraucher |

12 |

|

|

Kein von der Bank angebotenes Produkt/keine von der Bank angebotene Dienstleistung |

38 |

|

|

3.2.4 |

Anzahl der Verfahren, die durch Schlichtungsvorschläge beendet wurden |

1.760 |

|

Anzahl der Verfahren, in denen die Parteien einen Vergleichs- oder Schlichtungsvorschlag angenommen haben |

784 |

|

|

Anzahl der „erfolglos gebliebenen Verfahren“ (die Parteien haben den Vergleichs- oder Schlichtungsvorschlag nicht angenommen) |

976 |

|

|

3.3 |

Durchschnittliche Dauer der Verfahren |

|

|

Zeitraum zwischen Eingang der vollständigen Beschwerdeakte und Übermittlung des Schlichtungsvorschlags (§ 6 Abs. 4 Verfahrensordnung) |

7,8 Tage |

|

|

Zeitraum zwischen Antragseingang und endgültigem Abschluss des Verfahrens (Mitteilung nach § 6 Abs. 5 c Verfahrensordnung) Bei der Berechnung wurden folgende Konstellationen nicht berücksichtigt: |

112,86 Tage |

|

|

3.4 |

Anzahl der Fälle, in denen sich die Parteien an das Ergebnis des Verfahrens gehalten haben (sofern bekannt) |

784 |

|

3.5 |

Anzahl der grenzübergreifenden Streitigkeiten (sofern bekannt) |

40 |

Zu den Punkten im Einzelnen:

- 3.1 Anzahl der eingegangenen Anträge

- 3.2 Anzahl bearbeiteter Schlichtungsanträge

- 3.3 Durchschnittliche Dauer des Verfahrens

- 3.4 Vollzug des Schlichtungsvorschlags

- 3.5 Anteil grenzübergreifender Streitigkeiten

- 3.6 Angaben zu Problemstellungen

- 3.7 Empfehlungen

- 3.8 Hinweise auf strukturelle Hindernisse

- 3.9 Zusammenarbeit

3.1 Anzahl der eingegangenen Anträge

Im Berichtsjahr 2025 gingen bei der Geschäftsstelle des Ombudsmanns der privaten Banken insgesamt 9.552 Schlichtungsanträge ein, was etwa dem Niveau des letzten Jahres (10.062 Anträge) entspricht.

Darüber hinaus gingen 2.498 sonstige schriftliche Anfragen bei der Schlichtungsstelle ein. Es handelt sich dabei in der Regel um allgemeine Auskunftsersuchen, die von der Geschäftsstelle beantwortet werden. Der rückläufige Trend der vergangenen Jahre setzt sich damit weiterhin fort: Im Jahr 2024 waren es noch 3.301, 2023 sogar 4.399 zu beantwortende schriftliche Anfragen. Die sonstigen schriftlichen Anfragen werden unter 4.1 im Erhebungsbogen statistisch nicht erfasst, da die Anfragenden keine konkreten Ansprüche gegen die Banken verfolgen. Daneben wurden wieder zahlreiche telefonische Auskünfte erteilt.

Insgesamt richteten sich 8.755 Schlichtungsanträge gegen Mitgliedsbanken. Wie bereits in den Vorjahren war der höchste Anteil mit diesmal 67,9 % (5.946 Eingaben) dem Sachgebiet des Zahlungsverkehrs zuzuordnen. Auf das Wertpapiergeschäft entfielen im Berichtsjahr 13,2 % (1.154), auf das Kreditgeschäft 10,0 % (873 Eingaben) und auf das Spargeschäft 8,4 % (738 Eingaben). Nähere Ausführungen zu den einzelnen Sachgebieten und eine vergleichende Darstellung mit den Vorjahreszahlen finden sich in Kapitel 4.

Darüber hinaus zählte die Schlichtungsstelle des Ombudsmanns der privaten Banken 797 Schlichtungsanträge gegen Nichtmitglieder. Davon waren 778 Schlichtungsanträge an die jeweils zuständige Verbraucherschlichtungsstelle innerhalb der Kreditwirtschaft abzugeben, da es sich um Streitigkeiten nach § 14 Abs. 1 Unterlassungsklagengesetz (UKlaG) handelte (vgl. § 5 Abs. 4 Satz 1 Verfahrensordnung). Diese Schlichtungsanträge werden vom Ombudsmann der privaten Banken inhaltlich nicht bearbeitet, weshalb ihnen kein thematisches Sachgebiet zugewiesen wird. In diesem Bericht werden sie als „sonstige Finanzangelegenheiten“ bezeichnet. In 19 Fällen wurde die Durchführung des Schlichtungsverfahrens gemäß § 4 Abs. 1 b Verfahrensordnung abgelehnt, da der Ombudsmann der privaten Banken nicht zuständig war und keine Streitigkeit nach § 14 Abs. 1 UKlaG vorlag. Hierbei handelt es sich in der Regel um Schlichtungsanträge, die an den Versicherungsombudsmann gerichtet sind. Auch diesen Schlichtungsanträgen wird mangels inhaltlicher Bearbeitung kein thematisches Sachgebiet zugewiesen, sie werden vorliegend unter „Unzuständige“ aufgeführt.

3.2 Anzahl der abschließend bearbeiteten Schlichtungsanträge

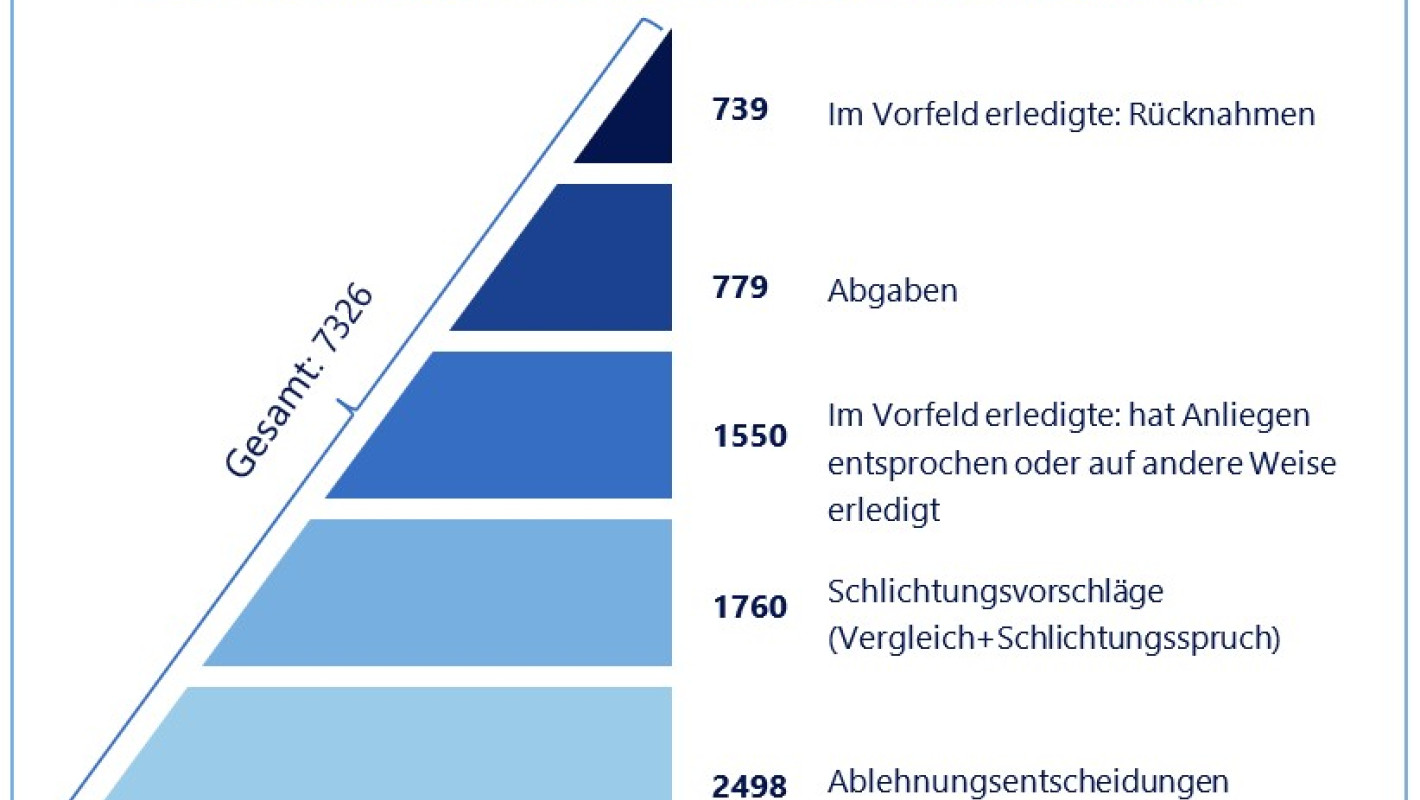

Im Berichtsjahr 2025 wurden insgesamt 7.326 Schlichtungsanträge abschließend bearbeitet gegenüber 6.095 solcher Vorgänge im Jahr 2024. Dem nachfolgend abgebildeten Diagramm ist zu entnehmen, welchen Verfahrensstand die Schlichtungsvorgänge erreichten. 779 Schlichtungsanträge wurden innerhalb der Kreditwirtschaft an die zuständige Verbraucherschlichtungsstelle weitergeleitet (siehe hierzu unter 3.2.1). 2.289 Schlichtungsanträge erledigten sich bereits im Vorfeld, weil die Bank dem Anliegen des Antragstellers entsprochen oder der Antragsteller seinen Schlichtungsantrag zurückgenommen hat (siehe hierzu unter 3.2.2). In 2.498 Fällen haben die Ombudsleute die Durchführung des Schlichtungsverfahrens abgelehnt, weil ein Ablehnungsgrund nach § 4 Verfahrensordnung vorlag (siehe hierzu unter 3.2.3). Die Ombudsleute erließen ferner 1.760 Schlichtungsvorschläge, hierbei handelte es sich in 1.317 Fällen um Schlichtungssprüche, 443-mal ergingen Vergleichsvorschläge (siehe hierzu unter 3.2.4).

Von den im Berichtszeitraum abschließend bearbeiteten Schlichtungsanträgen wurden 779 Schlichtungsanträge an die zuständige Verbraucherschlichtungsstelle abgegeben. Im Vorjahr waren es nur 311 Abgaben. Offensichtlich besteht nach wie vor bei vielen Verbraucherinnen und Verbrauchern große Unsicherheit über die für ihr Institut zuständige Schlichtungsstelle.

Die Zahl der im Vorfeld erledigten Schlichtungsverfahren ging im Jahr 2025 gegenüber dem Vorjahr (2.750) leicht zurück und lag bei 2.289.

In 1.550 Fällen hat sich die Streitigkeit im Vorfeld erledigt, zum Beispiel weil die Bank dem Begehren inzwischen nachgekommen ist oder die Parteien sich geeinigt haben. In weiteren 739 Fällen haben die Antragstellerinnen und Antragsteller ihre Schlichtungsanträge zurückgenommen, oftmals ohne die Geschäftsstelle über den Grund für die Rücknahme zu informieren.

Im Berichtszeitraum lehnten die Ombudsleute in 2.498 Fällen die Durchführung des Schlichtungsverfahrens ab. Damit hat sich die Zahl der Ablehnungsentscheidungen gegenüber denen der Vorjahre wieder erhöht. Inhaltlich handelte es sich im Wesentlichen um Fälle, in denen kein ausreichender Antrag gestellt wurde, da die Antragstellerinnen und Antragsteller fehlende Unterlagen – insbesondere die nach § 5 Abs. 1 der Verfahrensordnung erforderliche Erklärung – nicht nachreichten oder das Schlichtungsbegehren nicht bzw. nicht konkret darstellten. Im Berichtsjahr ergingen aus diesem Grund 2.041 Entscheidungen.

Die Zahl der Ablehnungsentscheidungen, in denen eine Aufklärung durch Vorlage von Dokumenten nicht erreicht werden konnte, sodass für eine Schlichtung eine weitergehende Beweisaufnahme in der Sache notwendig gewesen wäre, lag bei 351 Fällen.

In zwölf Fällen ergingen Ablehnungsentscheidungen, weil die Streitigkeit bereits bei Gericht anhängig war oder ein Gericht durch Sachurteil über die Streitigkeit entschieden hat. Ferner lehnten die Ombudsleute die Durchführung des Schlichtungsverfahrens 17 mal ab, da eine grundsätzliche Rechtsfrage, die für die Schlichtung der Streitigkeit erheblich ist, nicht geklärt war. Hierdurch soll die Klärung von Rechtsfragen der höchstrichterlichen Rechtsprechung vorbehalten bleiben und sich widersprechende Entscheidungen vermieden werden. Die weiteren Ablehnungsentscheidungen, untergliedert nach dem jeweiligen Ablehnungsgrund, sind dem oben abgedruckten Erhebungsbogen zu entnehmen.

Im Berichtszeitraum erließen die Ombudsleute 1.760 Schlichtungsvorschläge im Sinne des § 6 Abs. 4 Verfahrensordnung. Dabei handelte es sich in 1.317 Fällen um Schlichtungssprüche, 443 Schlichtungsverfahren wurden mit einem Vergleichsvorschlag beendet. Im Vorjahr erließen die Ombudsleute insgesamt 1.825 Schlichtungsvorschläge.

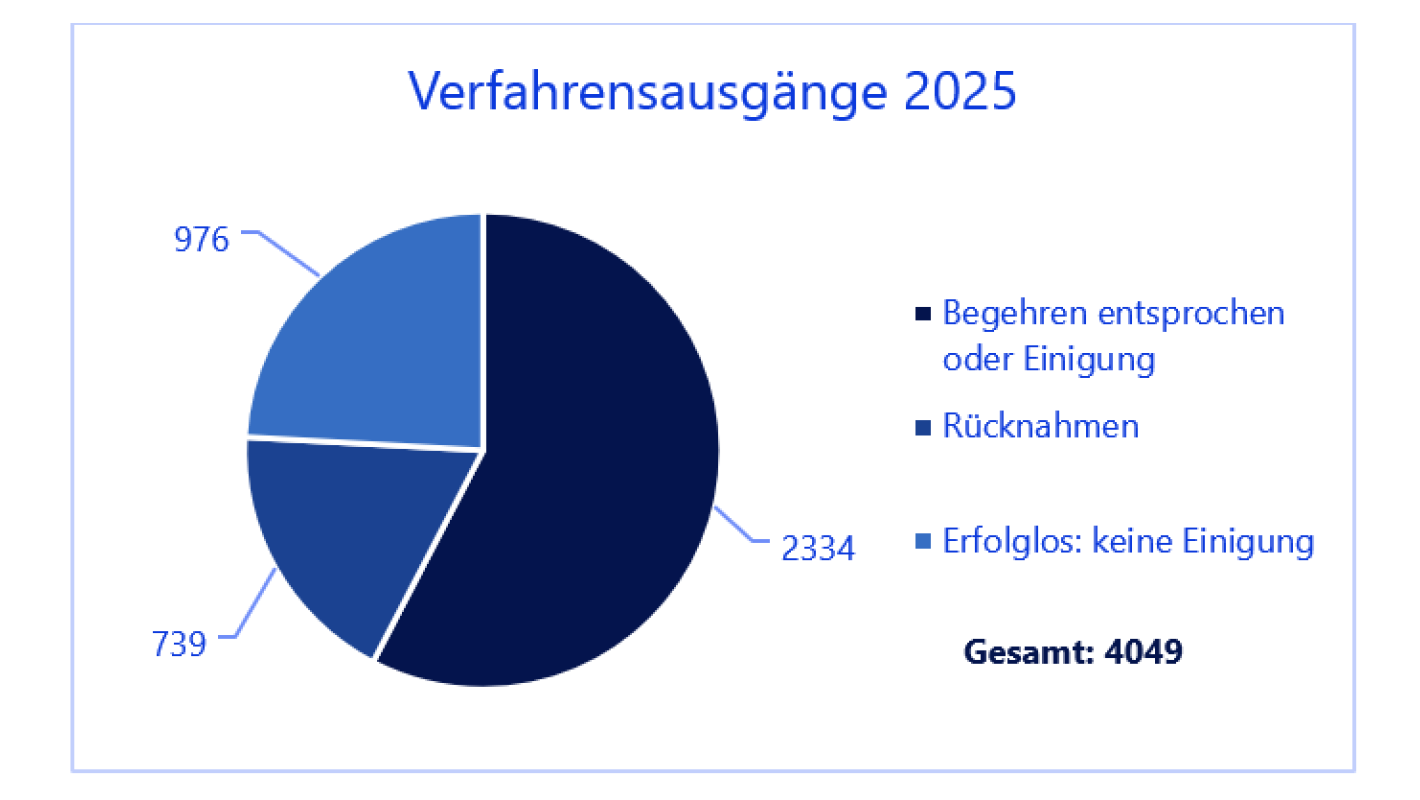

Der Erhebungsbogen weist an dieser Stelle nur aus, wie hoch die Anzahl der Verfahren ist, in denen die Parteien einen Schlichtungsspruch oder Vergleichsvorschlag angenommen haben, bzw. wie hoch die Anzahl der „erfolglos gebliebenen Verfahren“ ist. Dies ist dem Umstand geschuldet, dass nach der gesetzlichen Regelung in § 9 Abs. 3 FinSV, die in § 6 Abs. 5 Verfahrensordnung ihre Entsprechung gefunden hat, die Annahme des Schlichtungsvorschlags durch beide Beteiligte zwingend vorgesehen ist. Anderenfalls ist das Verfahren nach dem Erhebungsbogen des Bundesamts für Justiz als „erfolglos gebliebenes Verfahren“ zu bezeichnen.

Dieses Regelungssystem erfasst zweifellos den Fall eines klassischen Vergleichsvorschlags, dessen Inhalt nicht selten eine Kompromisslösung vorsieht, die von beiden Beteiligten angenommen werden muss. In der Spruchpraxis des Ombudsmanns der privaten Banken wird jedoch zwischen Vergleichsvorschlägen und Schlichtungssprüchen unterschieden (vgl. § 6 Abs. 4 Verfahrensordnung). Schlichtungssprüche enthalten Ausführungen zur Sach- und Rechtslage und basieren wie ein Urteil auf dem Gesetz und aktueller Rechtsprechung. Aufgrund der Bindungswirkung erlangt der Antragsteller bei zusprechenden Schlichtungssprüchen bis zu einem Beschwerdewert von 10.000 € einen direkten Anspruch gegen die Bank.

Nach Auffassung der Schlichtungsstelle geht es fehl, ein mit einem Schlichtungsspruch abgeschlossenes Verfahren als ein „erfolglos gebliebenes Verfahren“ zu bezeichnen. Selbst bei einem Obsiegen der Bank erhalten die Beteiligten mit dem Schlichtungsspruch eine rechtliche Bewertung der Sachlage, die sie in ihre weiteren Überlegungen bei der Verfolgung bzw. Abwehr des Anspruchs einbeziehen können. Darüber hinaus ist es auch nicht immer sachgerecht, einen nicht angenommenen Schlichtungsspruch als „erfolglos gebliebenes Verfahren“ zu bezeichnen. Wird ein Schlichtungsvorschlag nicht angenommen, muss dies nicht heißen, dass die Streitigkeit zwischen den Beteiligten fortbesteht. Unter den sogenannten „erfolglos gebliebenen Verfahren“ befinden sich beispielsweise auch Schlichtungssprüche zu Gunsten des Antragstellers, die von diesem nicht angenommen wurden, weil sich sein Begehren inzwischen erledigt und er dies nicht mitgeteilt hat.

Angenommene Schlichtungssprüche und Vergleichsvorschläge / „erfolglos gebliebene Verfahren“ im Sinne des Erhebungsbogens

Insgesamt wurden von den Beteiligten 784 Schlichtungsvorschläge angenommen. 976 Schlichtungsverfahren blieben im Sinne der vorstehend erläuterten gesetzlichen Bestimmungen hingegen erfolglos.

Von besonderem Interesse sind auch die Verfahrensausgänge in der Gesamtbetrachtung. Wie die nachfolgend abgebildete Grafik zeigt, erreichte im Berichtszeitraum mehr als die Hälfte (57,6 %) das mit dem Schlichtungsverfahren angestrebte Ziel. Hiervon erklärten sich 33,6 % mit dem Ergebnis des Schlichtungsverfahrens einverstanden und nahmen den Schlichtungsvorschlag an. Die übrigen 66,4 % der erfolgreichen Schlichtungsvorgänge erledigten sich im Vorfeld, meist weil die Bank dem mit dem Schlichtungsverfahren begehrten Anliegen nach Anhängigkeit des Schlichtungsverfahrens nachgekommen ist und der Grund für die Beschwerde nachträglich entfiel.

In nur 24,1 % aller eingereichten Schlichtungsvorgänge (976) konnte keine Einigung gefunden werden.

In 739 Fällen blieb unklar, ob die Antragsteller ihr Beschwerdeziel erreichten, da sie für die Rücknahme des Schlichtungsantrags keinen Grund angaben. Bezugsgröße waren dabei alle „zulässigen“ Schlichtungsverfahren, also Schlichtungsverfahren, die mit einem Schlichtungsvorschlag beendet wurden oder die sich im Vorfeld erledigten. Unberücksichtigt blieben daher Ablehnungsentscheidungen und Abgaben an andere Verbraucherschlichtungsstellen.

Verfahrensausgänge sind nicht im Erhebungsbogen aufgeführt.

3.3 Durchschnittliche Dauer des Verfahrens

Im Jahr 2025 lag der Zeitraum zwischen dem Eingang des vollständigen Schlichtungsantrags und der Übermittlung des Schlichtungsvorschlags an den Antragsteller im Durchschnitt bei acht Tagen.

Die durchschnittliche Dauer der Verfahren hat sich im Berichtszeitraum deutlich verkürzt und beträgt nun 113 Tage statt 218 Tage im Vorjahr. Als Grundlage der Berechnung dienten sämtliche Schlichtungsverfahren, bei denen eine Mitteilung nach § 6 Abs. 5 c Verfahrensordnung ergangen ist. Nicht berücksichtigt wurden daher abgegebene Schlichtungsanträge, Schlichtungsanträge, die sich im Vorfeld erledigt hatten, und Ablehnungsentscheidungen.

3.4 Vollzug des Schlichtungsvorschlags

Mangels anderslautender Erkenntnisse ist davon auszugehen, dass sich die Beteiligten in allen Fällen an das Ergebnis des Schlichtungsverfahrens gehalten haben.

3.5 Anteil grenzübergreifender Streitigkeiten

40 der im Berichtszeitraum eingegangenen Schlichtungsanträge wiesen einen grenzübergreifenden Bezug auf. Ihr Anteil beläuft sich damit auf unter 1 % der im Berichtszeitraum eingegangenen Schlichtungsanträge (siehe hierzu auch Kapitel 5).

3.6 Angaben zu Problemstellungen, die systematisch bedingt sind oder signifikant häufig auftraten und Anlass für Anträge auf Durchführung eines Streitbeilegungsverfahrens waren2

Der Ombudsmann der privaten Banken hat aufgrund seiner Schlichtungstätigkeit keine Erkenntnisse über Problemstellungen gewonnen, die systematisch bedingt sind oder signifikant häufig auftraten und Anlass für Anträge auf Durchführung eines Streitbeilegungsverfahrens waren.

3.7 Empfehlungen (zur Vermeidung oder zur Beilegung von häufig auftretenden Streitigkeiten)

Mangels diesbezüglicher Erkenntnisse kann der Ombudsmann der privaten Banken keine Empfehlungen zur Vermeidung oder zur Beilegung von häufig auftretenden Streitigkeiten geben.

Generell ist anzumerken, dass Streitigkeiten gegebenenfalls vermieden werden können, wenn der Antragsteller seinen Anspruch vor Einleitung eines Schlichtungsverfahrens gegenüber der Bank geltend macht, da so unter Umständen bereits eine einvernehmliche Regelung erzielt werden kann. Dies gilt insbesondere nach der Anpassung der bankinternen Beschwerdeprozesse aufgrund der Leitlinien zur Beschwerdeabwicklung für den Wertpapierhandel (ESMA) und das Bankwesen (EBA).

3.8 Hinweise auf strukturelle Hindernisse (für die Beilegung von Streitigkeiten)

Dem Ombudsmann der privaten Banken liegen keine Hinweise auf strukturelle Hindernisse für die Beilegung von Streitigkeiten vor.

3.9 Zusammenarbeit mit anderen Verbraucherschlichtungsstellen (§ 4 Abs. 1 Nr. 5 VSBInfoV)

Zusammenarbeit mit nationalen Verbraucherschlichtungsstellen

Die Schlichtungsstelle des Ombudsmanns der privaten Banken steht in regelmäßigem Austausch mit den anderen Schlichtungsstellen innerhalb der Finanzwirtschaft. Im November 2025 nahm sie am branchenübergreifenden Treffen bei der Schlichtungsstelle beim Deutschen Sparkassen- und Giroverband e. V. teil.

Zusammenarbeit mit europäischen Verbraucherschlichtungsstellen

Der Ombudsmann der privaten Banken ist Mitglied im Netzwerk der Schlichtungsstellen für Finanzdienstleistungen (FIN-NET) bei der Europäischen Kommission (siehe hierzu auch Kapitel 5). Die Schlichtungsstelle nahm im Mai und November 2025 an einem digital durchgeführten Treffen des Netzwerks teil.

4 Sachgebiete und Schlichtungssprüche

Die bei der Geschäftsstelle des Ombudsmanns der privaten Banken im Jahr 2025 eingegangenen Schlichtungsanträge gegen Mitgliedsbanken werden zu statistischen Zwecken ihrem thematischen Schwerpunkt entsprechend den folgenden Sachgebieten zugeordnet:

- 4.1 Zahlungsverkehr

- 4.2 Wertpapiergeschäft

- 4.3 Kreditgeschäft

- 4.4 Sparverkehr

- 4.5 Bürgschaften/Drittsicherheiten

- 4.6 Sonstige Gebiete

Im vergangenen Jahr betrafen die Eingaben wieder alle Bereiche des Bankgeschäfts. Im Berichtsjahr 2025 entfiel der Hauptteil der Schlichtungsanträge mit 67,9 % auf das Sachgebiet Zahlungsverkehr, gefolgt vom Wertpapiergeschäft mit 13,2 % und dem Kreditgeschäft mit 10,0 %. Das Sachgebiet Sparverkehr betrafen im Berichtsjahr nur 8,4 % der Eingaben.

Weitere Erläuterungen zu den einzelnen Sachgebieten schließen sich unter 4.1 bis 4.6 an. Zusätzlich sollen repräsentative und anonymisierte Schlichtungssprüche einen praxisnahen Eindruck von der Schlichtungstätigkeit der Ombudsleute vermitteln. Zur besseren Übersichtlichkeit sind die Schlichtungssprüche aufsteigend nummeriert.

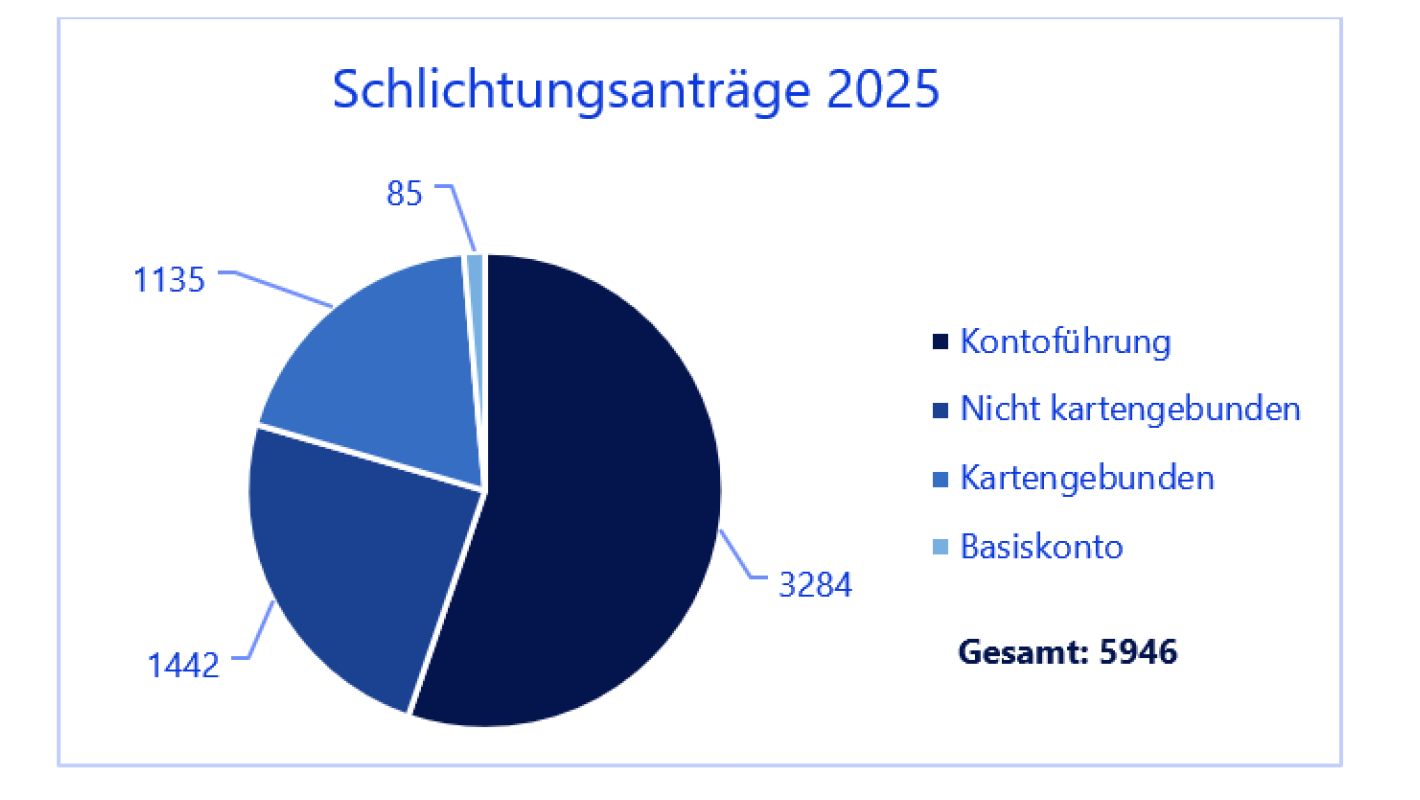

4.1 Zahlungsverkehr

5.946 Schlichtungsanträge entfielen 2025 auf das Sachgebiet des Zahlungsverkehrs. Das sind 67,9 % aller Eingaben insgesamt. Innerhalb dieses Sachgebietes dominierten dabei Schlichtungsanträge im Bereich der Kontoführung (55,2 %), gefolgt von dem Bereich des nicht kartengebundenen Kartenverkehrs mit 24,3 %. 19,1 % betrafen das Kartengeschäft. Zum Basiskonto gingen nur 85 Schlichtungsanträge (1,4 %) ein.

Kontoführung

3.284 Kundeneingaben zu diesem Sachgebietsunterpunkt umfassten ein breites Spektrum an Anliegen rund um die Kontoführung, wie sie im Rahmen der täglichen Abwicklung des Zahlungsverkehrs über ein laufendes Konto auftreten können. Antragstellerinnen und Antragsteller thematisierten in ihren Schlichtungsanträgen grundlegende Fragen zur Nutzung des Online Bankings, Beschwerden zu Kontoführungsgebühren und deren Erhöhungen und Kontoumschreibungen, insbesondere auch im Zusammenhang mit Vertretungsberechtigungen. Zudem gingen Eingaben zu Kontopfändungen und den damit verbundenen praktischen Konsequenzen für die Betroffenen ein. Es wurde geltend gemacht, dass die Umwandlung in ein Pfändungsschutzkonto (P Konto), die Berücksichtigung der Freibeträge oder die Bearbeitung von Pfändungs- und Überweisungsbeschlüssen nicht zeitnah oder nur unzureichend umgesetzt worden seien. Häufig monierten Antragstellerinnen und Antragsteller die Abwicklung von Nachlasskonten. Im Schlichtungsspruch 1 beanstandet der Antragsteller das Auskunftsverhalten der Bank zur Bankverbindung des Erblassers. Ferner wandten sich die Antragstellerinnen und Antragsteller gegen ausgesprochene Kontokündigungen sowie die hierdurch veranlassten SCHUFA Meldungen.

Nicht kartengebundener Zahlungsverkehr

Im Bereich des nicht kartengebundenen Zahlungsverkehrs gingen 1.442 Anträge ein – ein Anstieg um rund 30 % gegenüber dem Vorjahr (970 Anträge). Häufig betrafen die Beschwerden nicht oder nicht termingerecht ausgeführte Überweisungsaufträge, vgl. hierzu Schlichtungsspruch 2. Darüber hinaus kam es erneut vermehrt zu Fällen, die im Zusammenhang mit Cyberkriminalität stehen. Antragstellerinnen und Antragsteller wurden durch betrügerische Handlungen veranlasst, Überweisungen auf Konten der Täter vorzunehmen. Daneben wurden Überweisungen moniert, die nicht den gewünschten Empfänger erreichten. Im Zusammenhang mit der ab 9. Oktober 2025 geltenden Pflicht zur Empfängerüberprüfung („Verification of Payee“) gingen kaum Beschwerden ein, was eine erfolgreiche Implementierung der Neuregelung in die Systeme nahelegt. Weitere Beanstandungen gab es zu Umrechnungsentgelten bei Überweisungen ins Ausland und es gab Schlichtungsanträge zum Lastschriftverfahren.

Kartengebundener Zahlungsverkehr

Innerhalb dieses Sachgebietsunterpunktes blieb die Eingangszahl mit 1.135 Eingaben im Vergleich zu dem Jahr 2024 (1.167 Anträge) nahezu unverändert. Hier waren Entgelterhebungen rund um den Einsatz von Zahlungskarten von Bedeutung, seien es Jahresentgelte für Kreditkarten, Preise für die Ausstellung von Zweitkarten oder Entgelte für den Einsatz der Karte im Ausland. Daneben ging es häufig um Problematiken bei Geldautomatentransaktionen. Auch in diesem Sachgebiet waren Beschwerden im Zusammenhang mit Cyberkriminalität oftmals Gegenstand der Verfahren. Obwohl Banken zahlreiche Informationskampagnen und Warnhinweise veröffentlicht haben und die entsprechende Sensibilisierung bei den Kundinnen und Kunden gestiegen ist, schaffen es Betrüger immer wieder, ihre Opfer zur Herausgabe vertraulicher Daten zu verleiten. Die eingereichten Beschwerden bezogen sich überwiegend auf die Rückabwicklung von Transaktionen, die infolge von gefälschten Nachrichten (Phishing), betrügerischen Anrufen (Social Engineering) oder gefälschten Internetseiten (Pharming) erfolgt sind. Vergleichsvorschlag 3 und Schlichtungsspruch 4 veranschaulichen typische Problemkonstellationen aus diesem Sachgebiet.

Basiskonto

Seit das Zahlungskontengesetz (ZKG) im Juni 2016 in Kraft getreten ist, hat jede Verbraucherin und jeder Verbraucher ein Recht auf Zugang zu einem Zahlungskonto mit grundlegenden Funktionen (Basiskonto). Ein Kreditinstitut kann die Basiskontoeröffnung nur aus den im ZKG vorgesehenen Gründen ablehnen. Ebenso ist die Basiskontokündigung nur unter den Voraussetzungen des ZKG zulässig. In diesem Bereich sind im Berichtsjahr 85 Eingaben verzeichnet worden.

Nicht verschwiegen werden soll, dass die Antragstellerinnen und Antragsteller in Bezug auf die Eröffnung bzw. Aufrechterhaltung eines Basiskontos alternativ zum hiesigen Schlichtungsverfahren die Möglichkeit haben, bei der Bundesanstalt für Finanzdienstleistungsaufsicht ein Verwaltungsverfahren einzuleiten, das im Falle eines positiven Ausgangs direkt zu einer Anordnung der Kontoeröffnung gegenüber dem Kreditinstitut führen kann.

Zahlungsverkehr – Kontoführung

Die Antragsgegnerin erteilt dem Antragsteller Auskunft über die bei ihr geführte Bankverbindung des Erblassers (...) wie folgt:

- Kontonummer und Art der Konten

- Kontostände und Vermögenswerte zum Zeitpunkt des Todes des Erblassers

- Bestehende Daueraufträge, Lastschriften oder sonstige Verpflichtungen

- Weitere Informationen zu etwaigen Schließfächern oder Depots

Der Antragsteller ist der Sohn des verstorbenen Kontoinhabers (...). Die Antragsgegnerin verweigere die erbetenen Auskünfte. Auf diese habe er als Erbe Anspruch, da er im Wege der gesetzlichen Erbfolge nach § 1924 BGB Rechtsnachfolger seines Vaters sei. Ein Testament existiere nicht. Er verweist zum Nachweis seiner Erbenstellung auf Sterbeurkunde, Auszug aus dem Geburtsregister und seinen Personalausweis.

Die Antragsgegnerin (im Folgenden auch Bank) trägt vor, dass Vermögensauskünfte nur erteilt werden dürften, wenn ihr legitimierte Erben oder Testamentsvollstrecker bekannt seien oder eine Vollmacht über den Tod hinaus vorläge, was nicht der Fall sei. Die vom Antragsteller eingereichten Unterlagen belegten zwar, dass er der Sohn des verstorbenen Kontoinhabers ist, aber die eingereichten Unterlagen als Legitimation nicht ausreichend seien. Sie verlange Vorlage einer beglaubigten Abschrift des eröffneten Testaments/Erbvertrages inklusive Eröffnungsprotokoll oder Erbschein im Original.

Die Schlichtung ist begründet.

Der Antragsteller hat Anspruch auf die erbetene Auskunft als gesetzlicher Erbe. Mit dem Tod des Kontoinhabers können seine Erben von der Bank Auskunft verlangen. Da sich der Antragsteller auf sein gesetzliches Erbe beruft, ist in der Regel von einer Erbengemeinschaft auszugehen, weil die gesetzliche Erbfolge nicht zu einer Alleinerbenstellung führt. Wegen der gemeinschaftlichen Bindung steht das Auskunftsrecht an sich den Erben gemeinschaftlich zu. Jeder einzelne Miterbe kann aber das Recht auf Auskunft allein geltend machen, ohne dass es der Zustimmung aller anderen Erben bedarf. Das Recht, ohne Zustimmung der Miterben Auskunft zu verlangen, erklärt sich daraus, dass jeder Miterbe für sich überlegen muss, ob er die Erbschaft annimmt oder wegen möglicher Überschuldung ausschlägt. Dazu benötigt er die Auskunft von der Bank, und zwar ohne dass er auf die Mitwirkung der anderen Miterben angewiesen ist, so Ellenberger/Bunte BankR-HdB/Joeres/Menges, 6. Auflage 2022, § 14 Rn. 40–42.

Der Bank droht auch kein Rechtsnachteil, weil der Antragsteller keine Vermögensverfügung aus den Konten des Erblassers ableitet. Der Bank droht bei bloßer Auskunft keine Doppelinanspruchnahme im Hinblick auf Vermögenswerte, falls es sich bei dem Antragsteller um einen Scheinerben handeln sollte. Deshalb kann sie auch keinen Erbschein verlangen. Ein solcher ist nur notwendig, um mit öffentlichem Glauben Vermögen an einen Erben belastungsfrei auszahlen/übertragen zu können. Die Bank verlangt dagegen auch Unmögliches, weil es bei der gesetzlichen Erbfolge gerade kein Testament gibt und es dadurch zu keiner Eröffnung eines Testaments oder eines Erbvertrages kommen kann. Ein Negativ-Attest zum Nachweis einer nicht vorliegenden testamentarischen Erbfolge kennt das Erbrecht nicht. Die Bank hat auch keine Umstände vorgetragen, etwa dass sich testamentarische Erben gemeldet hätten, was eine gesetzliche Erbenstellung des Antragstellers erschüttert hätte.

Zahlungsverkehr – nicht kartengebunden

Der Antrag wird zurückgewiesen.

Gründe:

Der Antragsteller macht Schadensersatzansprüche wegen einer in Auftrag gegebenen Überweisung des Kaufpreises zum Erwerb einer Immobilie in der Türkei geltend. Der Antragsteller erteilte persönlich in einer Filiale der Antragsgegnerin den Überweisungsauftrag am 2. Juni 2025. Dieser wurde am 4. Juni 2025 seitens der Antragsgegnerin ausgeführt. Am 10. Juni 2025 – dem Dienstag nach Pfingsten – leitete die Antragsgegnerin dem Antragsteller eine Nachfrage der ausländischen Bank weiter, die der Antragsteller abends am 10. Juni 2025 beantwortete. Diese Antwort leitete die Antragsgegnerin am 12. Juni 2025 an die ausländische Bank weiter. Am 13. Juni 2025 trat der türkische Verkäufer der Immobilie vom Kaufvertrag zurück, da der Kaufpreis nicht eingegangen war. Der Antragsteller macht Schadensersatzansprüche in Höhe von 10.453,21 € geltend. Wegen der Zusammensetzung des Anspruchs wird auf die Aufstellung des Antragstellers in seiner Antragsschrift verwiesen.

Ich kann leider nichts für den Antragsteller ausrichten.

Für den internationalen Zahlungsverkehr und insbesondere für die Dauer einer Überweisung in das Nicht-EU-Ausland fehlt es an starren Fristen im Gesetz. Vielmehr sind diese Aufträge mit der Sorgfalt eines ordentlichen Kaufmanns abzuwickeln. Ich kann angesichts des von der Antragsgegnerin geschilderten Geschehensablaufs, den der Antragsteller nicht in Zweifel gezogen hat und den ich deshalb nach den allgemeinen Regeln als wahr unterstellen muss, keine Pflichtverletzung der Antragsgegnerin feststellen.

Dass der Auftrag nicht sofort am 2. Juni 2025, sondern erst zwei Tage später bearbeitet wurde, ist nicht zu beanstanden. Eine solche Verzögerung muss ein Kunde hinnehmen. Gleiches gilt für den Umstand, dass die Antragsgegnerin die Antwort des Antragstellers vom Abend des 10. Juni 2025 nicht sofort am nächsten, sondern erst am übernächsten Arbeitstag weitergeleitet hat. Auch andere Versäumnisse der Antragsgegnerin sind nicht ersichtlich. Sosehr ich auch das Geschehen bedauere, kann ich dennoch hier keinen Anspruch des Antragstellers auf Zahlung von Schadensersatz feststellen.

Zahlungsverkehr – kartengebunden

Ich schlage als Vergleich vor, dass die Antragsgegnerin der Antragstellerin wegen des Schadensereignisses vom 19. Juni 2025 einen Betrag in Höhe von 370 € gutschreibt.

Gründe:

Unter nicht geklärten Umständen erfolgten am 19. Juni 2025 nach Einrichtung von ApplePay über die Kreditkarte der Antragstellerin Abbuchungen von 307,29 €, 118,19 € und 120,55 €, deren Erstattung die Antragstellerin verlangt.

Aus den Akten ist nicht sicher zu erkennen, wie sich der Vorfall tatsächlich abgespielt hat. So ist fraglich, ob die Antragstellerin die Zahlungen autorisiert hat. Dies behauptet die Antragsgegnerin zwar, kann hier aber naturgemäß nur Vermutungen anstellen. Gleiches gilt auch für die weitere Frage, ob im Falle einer fehlenden Autorisierung der Antragstellerin hier eine grobe Fahrlässigkeit im Umgang mit ihren Daten vorzuwerfen ist, sodass die Antragsgegnerin einem eigentlich gegebenen Anspruch der Antragstellerin aus § 675 u BGB einen gleichhohen Schadensersatzanspruch nach § 675 v Abs. 3 BGB entgegenhalten könnte.

Dies alles kann vorliegend nicht aufgeklärt werden, da nach der Verfahrensordnung Beweise nicht erhoben werden. Eine endgültige Klärung könnte nur in einem ordentlichen Gerichtsverfahren erfolgen. Ich weise die Antragsgegnerin jedoch darauf hin, dass sie sowohl für eine Autorisierung als auch für eine grobe Fahrlässigkeit der Antragstellerin, deren Vortrag im Schlichtungsverfahren durchaus glaubhaft klingt, darlegungs- und beweispflichtig ist. Die größeren Risiken des Ausgangs eines Gerichtsverfahrens dürften damit eindeutig bei der Antragsgegnerin liegen, sodass ich den Beteiligten vorschlage, sich auf der Basis von ca. 1/3 zu 2/3 zu Lasten der Antragsgegnerin zu einigen.

Zahlungsverkehr – kartengebunden

Der Antrag wird zurückgewiesen.

Gründe:

Die Antragstellerin beanstandet eine Transaktion vom 11. April 2025 über 2.038,98 €. Sie bringt vor, sie habe zuvor auf der Plattform (...) ihre Kreditkartendaten hinterlegt und ferner eine geforderte TAN eingegeben. Diese wurde ihr von der Antragsgegnerin per SMS mit dem Hinweis „Geben Sie die TAN niemals weiter“ übersandt. Die Antragsgegnerin wendet ein, die Transaktion sei autorisiert worden.

Ich kann leider nichts für die Antragstellerin ausrichten.

Zugunsten der Antragstellerin gehe ich davon aus, dass sie die fragliche Zahlung nicht autorisiert hat. Die Antragsgegnerin ist hierfür darlegungs- und beweispflichtig. Sie behauptet eine Autorisierung und legt dafür ein Authentifizierungsprotokoll vor. Dies genügt jedoch nicht, um einen Beweis oder auch nur einen Anscheinsbeweis zu erbringen.

Als Folge hat die Antragstellerin einen Anspruch auf Gutschrift des streitigen Betrags nach § 675 u BGB. Dem kann die Antragsgegnerin aber einen gleich hohen Schadensersatzanspruch aus § 675 v Abs. 3 Nr. 2 BGB entgegensetzen, denn die Antragstellerin ist grob fahrlässig mit ihren Daten umgegangen. Sie hat ihre Kreditkartendaten auf einer Verkaufsplattform eingegeben und hat – und dies ist der Antragstellerin vorzuwerfen – zusätzlich eine von der Antragsgegnerin übermittelte TAN unbekannten Dritten mitgeteilt. Dies stellt ein grob fahrlässiges Verhalten dar. In zahllosen Medien wird immer wieder vor derartigen Handlungen gewarnt. Auch der Antragstellerin musste bewusst sein, dass sie mit der Übermittlung einer TAN ihr Kreditkartenkonto dem Zugriff unbekannter Dritter freigibt. Dies gilt umso mehr, als die Antragsgegnerin vor einer Weitergabe der TAN ausdrücklich in der SMS gewarnt hat.

4.2 Wertpapiergeschäft

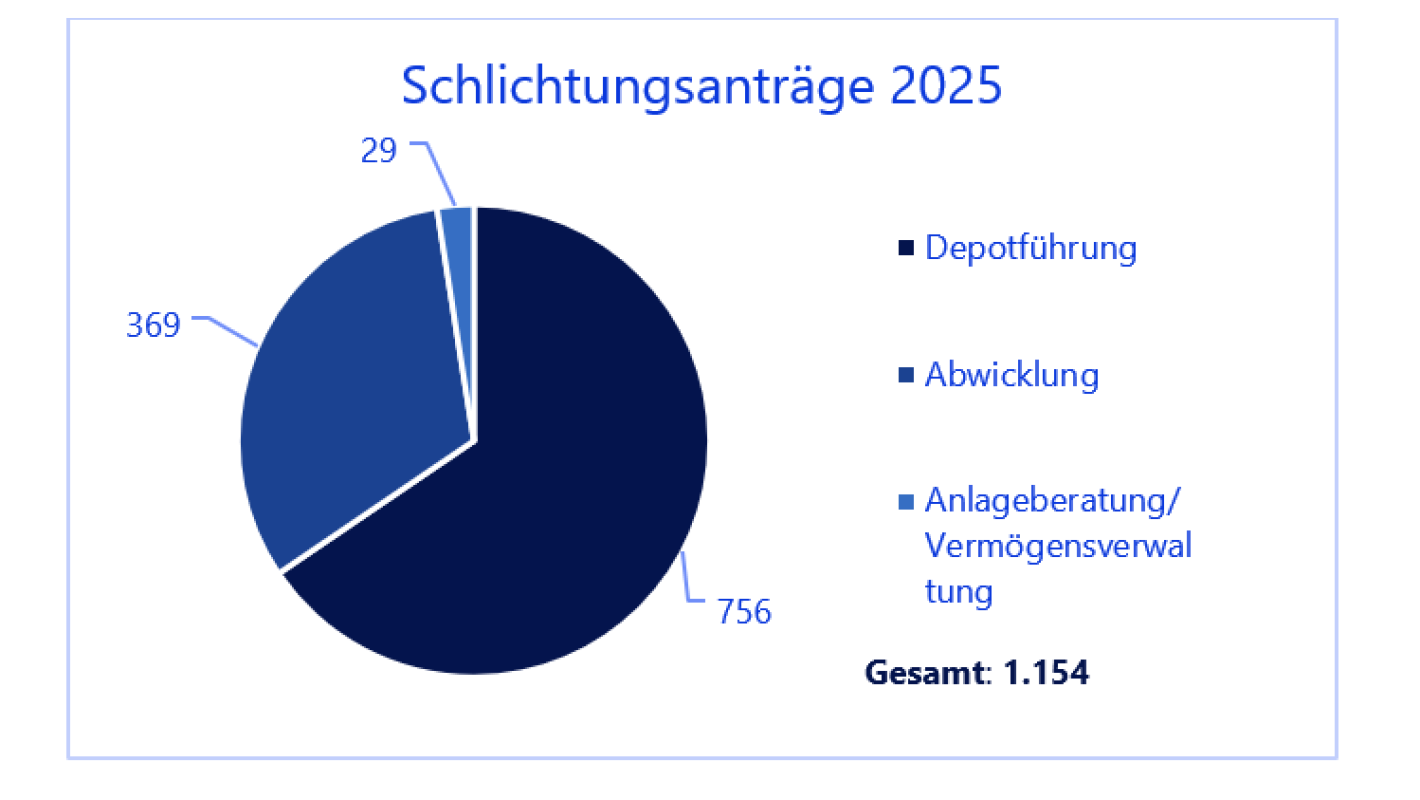

Die Geschäftsstelle des Ombudsmanns der privaten Banken verzeichnete insgesamt 1.154 Schlichtungsanträge im Bereich des Wertpapiergeschäfts, das entspricht rund 13,2 % aller Eingaben. Das Antragsvolumen bewegt sich damit auf Vorjahresniveau (2024: 1.079 Eingaben).

Depotführung

Der Hauptanteil der Schlichtungsanträge im Wertpapiergeschäft entfiel mit 65,5 % auf die Depotführung. Insgesamt gingen zu diesem Sachgebietsunterpunkt 756 Schlichtungsanträge ein. Im Vorjahr waren es ähnlich viele Anträge mit 751 Eingaben. Diese Fälle betrafen zum Beispiel die verzögerte oder fehlerhafte Depotübertragung, die Erhebung von Depotführungsentgelten oder Provisionen, die Kündigung von Wertpapierdepots, Fragen im Zusammenhang mit einem Depotwechsel sowie die grundsätzliche Ablehnung der Eröffnung eines Depotkontos. Vergleichsvorschlag 5 dokumentiert ein Beispiel aus diesem Sachgebietspunkt.

Abwicklung

Im Bereich der Abwicklung verzeichnete die Schlichtungsstelle 369 Schlichtungsanträge, im Jahr 2024 waren es 302 Eingaben. In diesen Fällen ging es meist um Fragen rund um die Übertragung von Wertpapieren. Zudem wurden Probleme bei der Übermittlung von Anschaffungsdaten bei Depotübertragungen zwischen zwei Instituten thematisiert. In der Entscheidung 6 geht es um die Rückabwicklung eines Wertpapierkaufs.

Anlageberatung/Vermögensverwaltung

Die Fallzahlen im Bereich der Anlageberatung/Vermögensverwaltung blieben auf dem niedrigen Niveau der Vorjahre mit 29 Vorgängen.

Wertpapiergeschäft – Depotführung

Die Bank zahlt an den Antragsteller wegen der Probleme bei der Kauforder vom 5. März 2025 rein aus Kulanz ohne Anerkennung einer Rechtspflicht einen Entschädigungsbetrag in Höhe von 300,00 €. Mit der Zahlung dieses Betrages sind die streitgegenständlichen Forderungen abgegolten.

Diesem Vorschlag liegen die nachfolgenden Erwägungen zugrunde:

Der Antragsteller ist Kunde der Antragsgegnerin und führt dort ein Depot. Er wollte am 5. März 2025 über dieses Depot einen Kaufauftrag über 5.000 Stück (...) zu einem Kurs von 1,94 € ausführen. Dieser Auftrag konnte in der Zeit zwischen 10:05 und 10:38 Uhr nicht platziert werden, da das Verrechnungskonto des Antragstellers nicht hinreichend gedeckt war. Die Bank hat dann im Direkthandel um 10:40 Uhr 5.000 Stück des Wertpapiers zu einem Kurs von 4,20 € pro Stück für den Antragsteller erworben. Der Antragsteller macht geltend, durch den verspäteten Kauf sei ihm ein Schaden in Höhe von ca. 11.300,00 € entstanden, dessen Ersatz er von der Bank verlangt. Die Bank lehnt einen Ersatz ab, da Korrekturen notwendig gewesen seien, wobei es kurzfristig zu einer Unterdeckung des Kontos gekommen sei. Unmittelbar nach der notwendigen Korrektur ist die Order tatsächlich ausgeführt worden. Aus Kulanz hat die Bank eine Zahlung von 200,00 € angeboten. Bei dieser Sachlage kann ich den Beteiligten nur raten, die Angelegenheit einvernehmlich zu regeln.

Ich kann zwar gewisse nicht unbedingt kundenorientierte Verhaltensweisen der Bank bei der notwendigen Korrektur erkennen, da Tradings immer kurzfristig vorgenommen werden, sodass diesem Geschäftsablauf gegebenenfalls Rechnung zu tragen wäre.

Auf der anderen Seite liegt das Risiko beim Trading wegen Kursschwankungen, was der Antragsteller betrieben hat, beim Antragsteller. Dass die Systeme auf kurzfristige Änderungen der Anlagestrategie nicht immer sofort reagieren können, muss von den Anlegern eingestellt werden, da maßgeblich auch die Haltung der Emittentin ist, die in den Kurs eingriffen hat. Mit solchen Eingriffen müssen spekulative Anleger auch rechnen.

Vor diesem Hintergrund kann ich kein zu dem begehrten Schadensersatz führendes pflichtwidriges Verhalten der Bank feststellen, zumal die Bank unstreitig vorgetragen hat, dass der so erworbene Bestand am nächsten Tag zu einem höheren Kurs verkauft wurde. Eine Schadensberechnung ist so für mich nicht möglich, zumal der Antragsteller auch mit Ca.-Angaben arbeitet.

Insgesamt erscheint es deshalb geboten und angemessen, dass die Beteiligten die Streitigkeit einvernehmlich beenden, wobei mir eine Kulanzzahlung in Höhe von 300,00 € angemessen und ausreichend erscheint. Zur Vermeidung von weiteren Streitigkeiten kann ich den Beteiligten nur dringend zu dem Abschluss des von mir vorgeschlagenen Vergleichs raten, um weitere Streitigkeiten im Rahmen einer bestehenden Geschäftsverbindung zu beseitigen.

Wertpapiergeschäft – Abwicklung

Von einer Schlichtung wird abgesehen.

Gründe:

Der Antragsteller besitzt ein Wertpapierdepot bei der Antragsgegnerin. Er beabsichtigte, 50 Anteile an dem Fonds (...) zu veräußern. Dabei gab er jedoch versehentlich eine Anzahl von 560 Anteilen ein. Daraufhin ließ die Antragsgegnerin 560 Anteile veräußern. Mit seinem Antrag verlangt der Antragsteller, dass dieser Verkauf rückgängig bzw. auf einen Verkauf von 50 Anteilen beschränkt werde.

Grundsätzlich ist eine Bank berechtigt und sogar verpflichtet, ihr vom Kontoinhaber erteilte Aufträge auszuführen. Der Kontoinhaber kann nach § 675 j BGB seinen Auftrag und die sogenannte Autorisierung auch nicht mehr widerrufen. Ob damit auch eine Anfechtung einer erteilten Weisung ausgeschlossen ist, ist streitig. Die wohl herrschende Meinung steht auf dem Standpunkt, dass aufgrund der Unwiderruflichkeit auch eine Anfechtung wegen Irrtums ausgeschlossen ist (MünchKommBGB/Jungmann, 9.A., § 675 j BGB, Rn. 21 mit weiteren Nachweisen).

Da diese Frage rechtlich strittig und als rechtsgrundsätzlich und für die Bewertung der Streitigkeit als erheblich anzusehen ist, wird gemäß § 4 Abs. 2 Buchstabe a der Verfahrensordnung die Durchführung des Schlichtungsverfahrens abgelehnt. Der Sinn und Zweck dieser Regelung besteht darin, dass die Ombudsleute der höchstrichterlichen Rechtsprechung nicht vorgreifen sollen.

Es bleibt dem Antragsteller unbenommen, die von ihm vertretene Auffassung von einem Gericht überprüfen zu lassen. Im Übrigen wäre es für den Antragsteller der weitaus einfachere Weg, hier 510 Anteile zurückzukaufen, um das gewünschte Ergebnis zu erzielen. Bejaht man eine Anfechtung, hätte die Antragsgegnerin zudem einen Schadensersatzanspruch nach § 122 BGB, sodass eine Anfechtung – vorausgesetzt, sie wäre zulässig – wahrscheinlich auch keine kostengünstigere Möglichkeit für den Antragsteller darstellen würde.

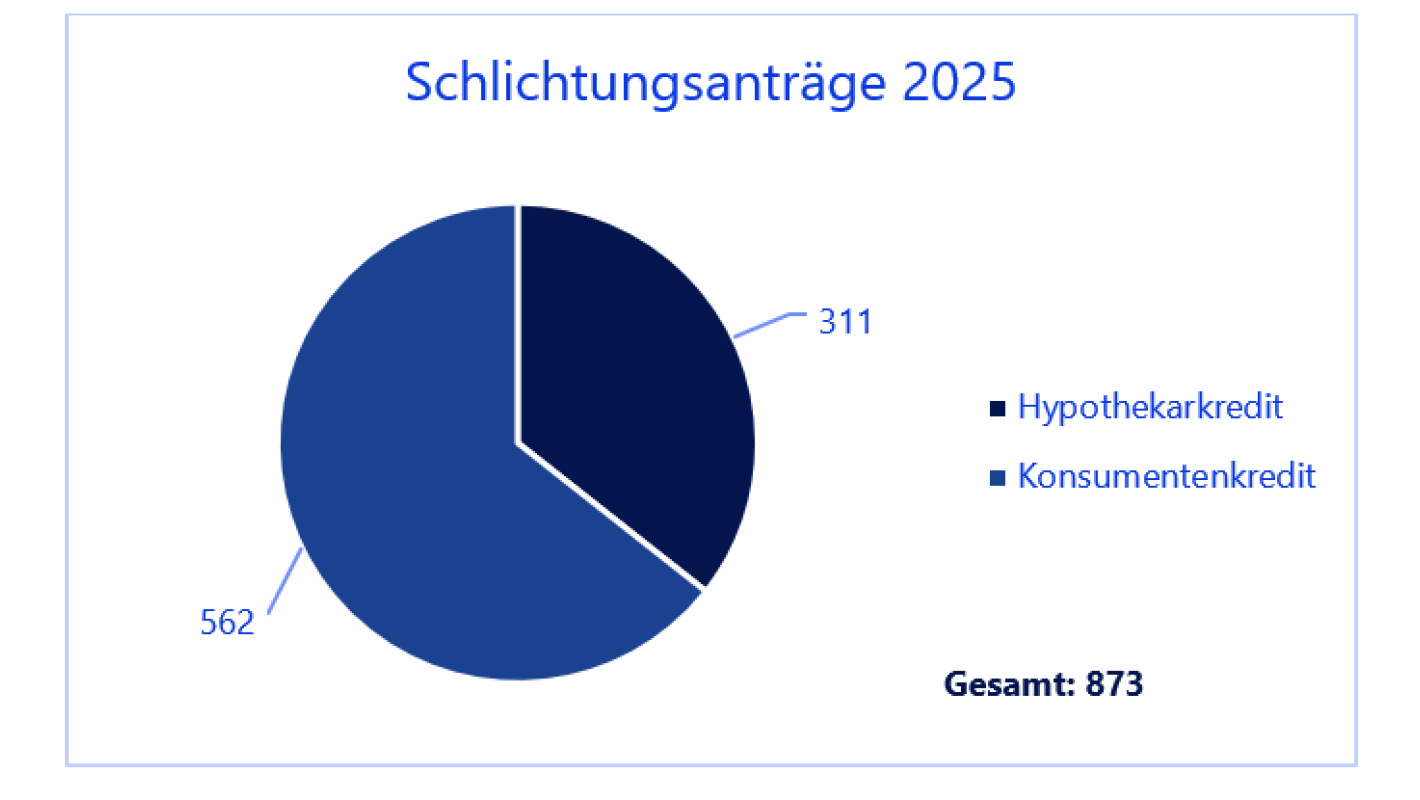

4.3 Kreditgeschäft

Im Bereich Kreditgeschäft sind die Eingangszahlen im Vergleich zum Vorjahr deutlich zurückgegangen. Während im Jahr 2024 noch 1.554 Schlichtungsanträge eingingen, waren es 2025 lediglich 873. Die rückläufigen Zahlen dürften Ausdruck einer allgemeinen Abkühlung im Immobilien- und Kreditmarkt sein. Hohe Zinsen, steigende Baukosten und eine schwache Konjunktur führten zu weniger Finanzierungsanfragen und vorsichtiger Kreditvergabe.

Konsumentenkredite

Die Zahl der eingegangenen Beschwerden in diesem Sachgebietsunterpunkt ist hingegen auf dem Niveau des Vorjahres geblieben: Im Berichtsjahr waren 562 Schlichtungsanträge zum Thema Konsumentenkredite zu verzeichnen, während im Vorjahr die Eingangszahl bei 603 lag. Im Bereich der Konsumentenkredite wandten sich die Kundinnen und Kunden unter anderem an die Ombudsleute, weil sie die Erhebung von Entgelten oder die Berechnung und Anpassung der Zinsen, die im Zusammenhang mit den Kreditgeschäften erhoben wurden, beanstandeten. Auch gaben Kreditwiderrufe, Restschuldversicherungen, die im Zusammenhang mit dem Abschluss eines Darlehensvertrages vereinbart wurden, sowie vereinbarte Tilgungsmodalitäten Anlass zu Beschwerden. In der Entscheidung 7 ist ein Beispiel zu diesem Sachgebiet dargestellt.

Hypothekarkredite

Die Zahl der Schlichtungsanträge zu diesem Thema ist im Berichtsjahr deutlich zurückgegangen und liegt nun bei 311 Eingaben, nachdem im Vorjahr noch 951 Anträge eingegangen waren. Die Beschwerden innerhalb dieses Sachgebiets betrafen wieder Fragen rund um die Tilgungsmodalitäten, wie die Berücksichtigung von Sondertilgungen. Zudem wurden diverse andere Kosten im Zusammenhang mit dem Hypothekarkredit, wie zum Beispiel die Kosten für eine Löschungsbewilligung, moniert. Gegenstand der Beschwerden waren ferner auch die Vorfälligkeits- oder Nichtabnahmeentschädigung. Ein Beispiel aus diesem Sachgebietspunkt stellt der Schlichtungsspruch 8 dar.

Kreditgeschäft – Konsumentenkredite

Von einer Schlichtung wird abgesehen.

Gründe:

Die Antragstellerin schloss mit der Antragsgegnerin unter dem (...) einen Darlehensvertrag zur Finanzierung einer Küche bei der Firma (...) ab. Die Antragstellerin macht geltend, ihr sei nie ein Vertragsexemplar von dem den Darlehensvertrag vermittelnden Möbelhaus übergeben worden, sie habe erst deutlich später von den Konditionen des Vertrags überhaupt erfahren, solchen Bedingungen hätte sie nie zugestimmt. Sie habe lediglich auf einem Unterschriftsfeld eine Unterschrift geleistet. Nunmehr erklärt sie den Widerruf des Darlehensvertrags.

Ich kann leider den Akten nicht sicher entnehmen, wie sich der Fall tatsächlich abgespielt hat. Um zu prüfen, ob und wann und unter welchen Umständen die Antragstellerin eine Ausfertigung des Darlehensvertrags samt Widerrufsbelehrung erhalten hat, wäre eine intensive persönliche Befragung der Antragstellerin, gegebenenfalls auch eine anschließende Parteivernehmung und eine Vernehmung von Zeugen, die die Antragstellerin erwähnt, erforderlich. Erst dann könnte festgestellt werden, wann der Darlehensvertrag bei der Antragstellerin vorlag und ob ein Widerruf jetzt noch möglich war. Eine solche Beweisaufnahme ist im Schlichtungsverfahren aber leider nicht vorgesehen, § 6 Abs. 3 der Verfahrensordnung. Ich lehne deshalb eine Schlichtung ab und verweise die Antragstellerin auf den Rechtsweg über die ordentliche Gerichtsbarkeit.

Ich kann auch keine Fehler der Widerrufsbelehrung selbst feststellen. Abgesehen davon, dass nach ständiger Rechtsprechung der Widerrufende konkrete Fehler in der Widerrufsbelehrung aufzeigen muss – woran es hier fehlt –, scheint die Belehrung nicht zu beanstanden zu sein.

Kreditgeschäft – Hypothekarkredit

Der Schlichtungsantrag hat keinen Erfolg.

Gründe:

Der Antragsteller hat bei der Antragsgegnerin (nachfolgend: „Bank“) ein Immobiliendarlehen über einen Betrag in Höhe von 190.000,00 € zu einem Zinssatz von 2,20 % mit einer Zinsbindung von mehr als 15 Jahren aufgenommen.

Er wollte dieses Darlehen vorzeitig zurückzahlen. Die Bank kam dem Wunsch des Antragstellers nach, verlangte aber für die vorzeitige Vertragsauflösung eine Vorfälligkeitsentschädigung in Höhe von 22.677,50 €. Eine solche Entschädigungszahlung war in dem Darlehensvertrag unter der Nummer 6.12 vereinbart worden. Diese Summe hat der Antragsteller auch an die Bank geleistet.

Mit seinem Schlichtungsantrag begehrt er die Rückzahlung der geleisteten Vorfälligkeitsentschädigung. Ein Grund für eine solche Leistung sei nicht gegeben, da die Voraussetzungen über die Berechnung der Vorfälligkeitsentschädigung nicht wirksam vereinbart worden seien, da diese nicht klar und transparent beschrieben worden seien. Die Bank ist der Auffassung, ein Anspruch auf die Zahlung der Vorfälligkeitsentschädigung sei nach der richtungsweisenden Entscheidung des BGH vom 7. November 2000 begründet.

Bei dieser Sachlage kann ich für den Antragsteller nichts ausrichten. Für einen angemessenen Vergleichsvorschlag fehlen mir greifbare Anhaltspunkte, da sich die Positionen der Beteiligten diametral gegenüberstehen.

Ein Anspruch auf Rückzahlung wäre allenfalls dann gegeben, wenn die Leistung des Antragstellers ohne Rechtsgrund erfolgt wäre. Dies kann ich aber nach der Sachverhaltsschilderung der Beteiligten nicht annehmen. Die Regelung über die Zahlung einer Vorfälligkeitsentschädigung in dem Vertrag dürfte nach meiner Prüfung den gesetzlichen Voraussetzungen entsprechen. In § 502 BGB ist ausdrücklich festgehalten, wann eine Vorfälligkeitsentschädigung zu leisten ist. Diese Voraussetzungen dürften hier aber erfüllt sein. Die Ausführungen in dem Vertrag zur Berechnung der Vorfälligkeitsentschädigung sind auch als hinreichend transparent und klar anzusehen. Sie entsprechen den Anforderungen, die die Rechtsprechung des Bundesgerichtshofs entwickelt hat. Angesichts der letzten Entscheidungen zu dieser Frage im November und Dezember 2024 (vgl. MDR 2024, 113 ff. und 197 ff.) vermag ich die Vereinbarung nicht als unwirksam anzusehen, sodass ich die Leistung als mit Rechtsgrund erfolgt betrachte.

4.4 Spargeschäft

Den Sparverkehr betrafen im Berichtsjahr 738 Schlichtungsanträge, das entspricht einem Volumen von 8,4 % des Gesamtaufkommens. Damit sind die Zahlen im Vergleich zum Vorjahr (836 Eingaben) leicht gesunken.

Gegenstand der Anträge beim Spargeschäft waren häufig die Modalitäten rund um das Sparbuch. In Vergleichsvorschlag 9 moniert eine Antragstellerin die Nichtauszahlung des Sparguthabens. Nur vereinzelt forderten Antragstellerinnen und Antragsteller die Rückerstattung gezahlter Verwahrungsentgelte mit Verweis auf die Rechtsprechung des Bundesgerichtshofs vom 4. Februar 2025 (Az. XI ZR 61/23 u. a.), nach der Klauseln zu sogenannten „Negativzinsen“ auf Giro-, Tagesgeld- und Sparkonten unwirksam sind.

Sparverkehr – Auszahlung Sparguthaben

Die Antragsgegnerin zahlt zur Abgeltung der Schlichtungsforderung Zug um Zug gegen Aushändigung der Originalsparurkunde ohne Anerkennung einer Rechtspflicht an die Antragstellerin 2.500,00 €.

Die Antragstellerin reklamiert einen Auszahlungsanspruch aus einem Sparkonto. Sie hat hierzu am 10. Juni 2024 die Antragsgegnerin (im Folgenden „Bank“) in der Filiale (...) aufgesucht und dort die Sparurkunde sowie die zugehörige (...-)Ausweiskarte vorgelegt, um das Sparbuch mit der Nummer (...) abrechnen und auflösen zu lassen. In der Filiale sei sie an die (...) verwiesen worden. Sie trägt vor, das (...)sparbuch nicht aufgelöst zu haben. Dies habe die Bank ohne ihr Wissen selbst aufgelöst und behalte das Guthaben für sich. Sie sei von einer Auflösung weder im Vorfeld noch im Nachhinein von der Bank informiert worden. Das Sparbuch habe aus Sicherheitsgründen ununterbrochen in einem Bankschließfach gelegen. Sie verlangt in der Schlichtung die Auszahlung von 3.045,56 € inklusive Zinsen, die ihr Sohn über den im Sparbuch bis gegenwärtig ausgewiesenen Zeitraum mit pauschal 2 % ausgerechnet hat.

Die Bank hat sich dahin eingelassen, dass zu dem Sparbuch keine Unterlagen mehr vorlägen. Die Bank beruft sich auf Kontoschließung, die bereits mehr als 10 Jahre, höchstwahrscheinlich Mitte/Ende der 1990er Jahre, zurückläge und damit außerhalb der gesetzlichen Aufbewahrungsfristen. Der Umstand, dass das Sparbuch seit 1996 nicht zum Nachtrag (zumindest von Zinsen) vorgelegt worden sei, obwohl dies eine maßgebliche Ausprägung eines Sparbuches darstelle, unterstreiche die Kontoschließung. Aus diesem Grund sei bislang keine Auszahlung oder Erstattung erfolgt. Um eine eingehende Prüfung vornehmen zu können, benötige die Bank das vollständige Sparbuch inklusive der ausgestellten Ausweiskarte, zumindest als deutliche Kopie aller Seiten (inkl. Vor- und Rückseite) des Sparbuches.

Eine Entscheidung im Sinne der Antragstellerin ist mir im Schlichtungsverfahren nicht möglich, da ich das Originalsparbuch nicht habe und nicht beurteilen kann, ob es sich um ein nicht aufgelöstes Sparbuch handelt. Ich möchte aber den Parteien einen Vergleichsvorschlag zur Vermeidung einer gerichtlichen Auseinandersetzung unterbreiten, wobei ich ein etwaiges Prozessrisiko für die Bank wesentlich höher einschätze, was ich dem vorgeschlagenen Vergleichsbetrag eingepreist habe.

Bei einem Sparbuch handelt es sich um ein sogenanntes Inhaberpapier nach § 808 BGB. Dies bedeutet, dass die in der Urkunde versprochene Leistung (hier 3.354,23 DM, entspricht 1,714,87 €) an jeden Inhaber bewirkt werden kann, wobei die Schuldnerin (Bank) nur gegen Aushändigung der Urkunde zur Leistung verpflichtet ist.

Die Urkunde befindet sich in der Hand der Antragstellerin als ausgewiesene Inhaberin.

Grundsätzlich hat damit der Sparbuchinhaber die Höhe der Guthabensforderung hier durch Vorlage der Urkunde, die Bank eine Auszahlung, also die Erfüllung der von ihr in der Urkunde versprochenen Leistung, zu beweisen. Die Bank muss also die behauptete Schließung des Kontos, verbunden mit der Auszahlung der im Sparbuch ausgewiesenen 3.354,23 DM, beweisen.

Nach § 416 ZPO begründet das Sparbuch allerdings nur in formeller Hinsicht den vollen Beweis dafür, dass die Urkundserklärungen vom Aussteller (Bank) abgegeben worden sind. Der materielle Inhalt, also ob die Forderung des Sparbuchinhabers noch besteht, unterliegt dagegen freier richterlicher Beweiswürdigung (BGH NJW 02, 2707). In diesem Rahmen verbleibt die Beweislast für eine Auszahlung ohne Vorlage und Auszahlungseintragungen im Sparbuch bei dem Kreditinstitut; dabei ist der Beweis der Auszahlung der im Sparbuch ausgewiesenen Einlage allein durch bankinterne Buchführung nicht möglich (Celle OLGRep 08, 656; Ffm NJW 98, 997, 998 Köln VuR 01, 121). Auch der Ablauf der Aufbewahrungspflicht des § 257 HGB führt nicht zu einer Umkehr der grundsätzlich bestehenden Beweislast der Bank. Allerdings gibt es Entscheidungen, die eine Beweislastumkehr zugunsten der Bank vorsehen nach Ablauf von 38 Jahren und zwei Erbgängen, Köln WM 04, 1475, 1476 m. w. N. bzw. Erschütterung der Beweiskraft durch bankinterne Unterlagen und „weitere Umstände“.

Vorliegend hat die Bank bislang abgesehen vom Zeitlauf keinen konkreten plausiblen Vortrag erbracht, aus welchen Gründen das Konto von ihr gelöscht worden sein soll. Normalerweise wird bei Löschung das Sparbuch eingezogen oder als ungültig gestempelt/gelocht. Dagegen hat die Antragstellerin, soweit ich das den vorgelegten Kopien entnehmen kann, ein unversehrtes gültiges Sparbuch, die Sparbuchurkunde, vorgelegt.

Ob der Vortrag der Bank für die Löschung des Kontos, nämlich dass das Sparbuch für einen langen Zeitraum nicht zum Eintrag von Zinsen vorgelegt worden sei, im Rahmen eines streitigen Verfahrens dafür ausreicht, eine Beweislastumkehr zu bewirken, kommt immer auf den individuell entscheidenden Richter an. Die Bank kann sich nicht darauf berufen, dass keine Pflicht zur Aufbewahrung wegen Zeitablauf mehr vorliegt. Sie kann sich auch nicht darauf berufen, dass es Sache des Sparbuchinhabers ist, das Sparbuch zur Richtigstellung der bestehenden Forderung oder zum Zinseintrag jährlich vorzulegen. Diese Umstände liegen allein im Risikobereich der Bank, weil sie den Anspruch hat, nur auszahlen zu müssen, wenn das Sparbuch vorgelegt wird. Wenn sich die Bank darauf einlässt, ohne Sparbuchvorlage und Entwertung des Sparbuches Auszahlungen vorzunehmen, dann trägt sie hierfür das dadurch für sie entstehende Beweisrisiko unabhängig von irgendwelchen Aufbewahrungsfristen.

4.5 Bürgschaften/Drittsicherheiten

Mit drei Schlichtungsanträgen (< 0,1 %) hatten Meinungsverschiedenheiten zu Bürgschaften/Drittsicherheiten auch im Jahr 2025 nur einen marginalen Anteil an den Gesamteingaben. Wie in den Jahren zuvor wehrten sich Kundinnen und Kunden hierbei gegen die Inanspruchnahme aus einem Bürgschaftsvertrag bzw. einer Sicherungsvereinbarung. Oftmals sind diese Fälle jedoch unzulässig, weil die Bürgin bzw. der Bürge die Bürgschaftsverpflichtung nicht als Verbraucherin bzw. Verbraucher eingegangen ist.

4.6 Sonstige Gebiete

41 Schlichtungsanträge konnten keinem der zuvor genannten Sachgebiete zugeordnet werden und wurden in die Kategorie „Sonstige Gebiete“ eingruppiert. Vereinzelt wurde das Serviceverhalten einzelner Bankmitarbeiterinnen und Bankmitarbeiter kritisiert und für den erlittenen Ärger Schadensersatz verlangt. Ferner beschwerten sich Antragstellerinnen und Antragsteller über die schlechte telefonische Erreichbarkeit der Banken. Auch wurde – wie bereits in den Vorjahren – die Schließung einer Bankfiliale moniert. Der Großteil dieser Anträge erledigte sich bereits im Vorfeld, sodass eine Prüfung durch die Ombudsleute lediglich in einigen wenigen Fällen erfolgen musste.

5 Grenzüberschreitende Zusammenarbeit mit anderen Verbraucherschlichtungsstellen

Neben den rechtlichen Rahmenbedingungen tragen auch europäische Institutionen zur Schaffung eines einheitlichen Ordnungsrahmens („Level Playing Field“) für die außergerichtliche Streitbeilegung im Finanzdienstleistungsbereich bei. In diesem Zusammenhang ist die Schlichtungsstelle des Ombudsmanns der privaten Banken aktives Mitglied im FIN-NET (Financial Dispute Resolution Network).

Dieses von der Europäischen Kommission am 1. Februar 2001 initiierte Netzwerk dient der grenzüberschreitenden außergerichtlichen Beilegung von Streitigkeiten zwischen Verbraucherinnen und Verbrauchern sowie Finanzdienstleistern im Europäischen Wirtschaftsraum (EU-Mitgliedstaaten sowie Island, Liechtenstein und Norwegen). Ziel ist es, eine schnelle, effiziente und kostengünstige Alternative zu gerichtlichen Verfahren zu schaffen – insbesondere in Fällen, in denen der Finanzdienstleister in einem anderen Mitgliedstaat als dem Wohnsitzstaat der Kundin oder des Kunden ansässig ist.

Aktuell gehören dem Netzwerk 67 nationale Schlichtungsstellen aus 31 Ländern an. Durch die enge Zusammenarbeit innerhalb von FIN-NET wird die Bearbeitung grenzüberschreitender Beschwerden erleichtert und ein wichtiger Beitrag zur Stärkung des Verbraucherschutzes im europäischen Binnenmarkt geleistet.

Im Jahr 2025 gingen bei der Geschäftsstelle Ombudsmann der privaten Banken 40 Schlichtungsanträge mit grenzüberschreitendem Bezug ein. Dabei handelte es sich zum einen um Fälle, in denen deutsche Staatsbürgerinnen und -bürger ihren Wohnsitz – teilweise vorübergehend – im Ausland haben, jedoch weiterhin in einer Geschäftsbeziehung zu einer deutschen privaten Bank stehen. Zum anderen betrafen die Eingaben Bürgerinnen und Bürger anderer EU-Mitgliedstaaten, die Ansprüche gegenüber einer deutschen Bank geltend machen.

FIN-NET – Finance – Europäische Kommission

Die Schlichtungsstelle des Ombudsmanns der privaten Banken war auf der Plattform für Streitschlichtung der Europäischen Kommission registriert, wurde jedoch nur in Einzelfällen über die Plattform kontaktiert. Im Berichtsjahr ging über die Plattform für Streitschlichtung der Europäischen Kommission bei der Schlichtungsstelle nur ein Schlichtungsantrag ein.

Aufgrund der generell geringen Nutzung stellte die Europäische Kommission die OS-Plattform zum 20. Juli 2025 ein. Informationen zu außergerichtlichen Streitbeilegungsverfahren in den Mitgliedstaaten werden nunmehr auf der Webseite der Europäischen Kommission zur Verfügung gestellt. Diese bietet einen kurzen Überblick über alternative Streitbeilegungsverfahren und dient als Wegweiser zu zuständigen Streitbeilegungsstellen in der Europäischen Union.

6 Anhang

Hier finden Sie ergänzende Informationen zum Tätigkeitsbericht 2025:

Verbraucherschutz-Links

Außergerichtliche Streitschlichtungssysteme im Bereich der Finanzwirtschaft in Deutschland:

Ombudsmann der privaten Banken

Geschäftsstelle

Bundesverband deutscher Banken

Postfach 04 03 07

10062 Berlin

Internet: bankenombudsmann.de

Verbraucherschlichtungsstelle beim

Bundesverband Öffentlicher Banken Deutschlands (VÖB)

Postfach 11 02 72

10832 Berlin

Internet: www.voeb.de/was-wir-tun/ombudsmann/

Kundenbeschwerdestelle beim

Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e.V.

Schellingstraße 4

10785 Berlin

Internet: www.bvr.de/Service/Kundenbeschwerdestelle

Deutscher Sparkassen- und Giroverband e.V.

Schlichtungsstelle

Charlottenstraße 47

10117 Berlin

Internet: www.s-schlichtungsstelle.de/schlichtungsstelle

Sparkassen-Schlichtungsstelle Baden-Württemberg

Am Hauptbahnhof 2

70173 Stuttgart

Internet: www.sv-bw.de/verband/schlichtung

Verband der Privaten Bausparkassen e. V.

Schlichtungsstelle Bausparen

Postfach 30 30 79

10730 Berlin

Internet: www.schlichtungsstelle-bausparen.de

Ombudsstelle für Sachwerte und Investmentfonds

Unter den Linden 42

10117 Berlin

Internet: www.ombudsstelle-investmentfonds.de

Ombudsstelle für Sachwerte und Investmentvermögen e. V.

Postfach 61 02 69

10924 Berlin

Internet: www.ombudsstelle.com

Deutsche Bundesbank

Schlichtungsstelle

Postfach 10 06 02

60006 Frankfurt am Main

Internet: www.bundesbank.de/schlichtungsstelle

Schlichtungsstelle bei der

Bundesanstalt für Finanzdienstleistungsaufsicht

– Referat VBS 12 –

Marie Curie-Straße 24-28

60439 Frankfurt am Main

Internet: www.bafin.de/DE/Verbraucher/BeschwerdenStreitschlichtung

Versicherungsombudsmann e. V.

Postfach 08 06 32

10006 Berlin

Internet: www.versicherungsombudsmann.de

Universalschlichtungsstelle des Bundes

Zentrum für Schlichtung e.V.

Straßburger Straße 8

77694 Kehl am Rhein

Internet: www.verbraucher-schlichter.de

SCHUFA-Ombudsfrau

Postfach 5280

65042 Wiesbaden

Internet: www.schufa.de/ueber-uns/ombudsfrau/schlichtungsstelle/

Liste der Verbraucherschlichtungsstellen

in Deutschland, Bundesamt der Justiz

Bei Meinungsverschiedenheiten mit einem Unternehmen aus einem anderen EU-Mitgliedstaat helfen:

FIN-NET

(Netzwerk für außergerichtliche Beschwerden im

Finanzdienstleistungssektor)

Internet: Netz für die Streitbeilegung im Bereich Finanzdienstleistungen: FIN-NET

ECC-NET

(Netzwerk der europäischen Verbraucherzentren)

Internet: European Consumer Centres Network - ECC Net

Europäisches Verbraucherzentrum Deutschland

c/o Zentrum für Europäischen Verbraucherschutz e. V.

Bahnhofsplatz 3

77694 Kehl

Internet: www.evz-de/ueber-uns.html

Weiterführende Links