Tätigkeitsbericht 2024

Zahlungsverkehr

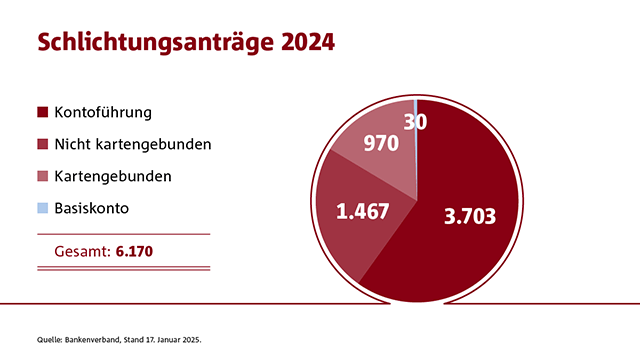

6.170 Schlichtungsanträge entfielen 2024 auf das Sachgebiet des Zahlungsverkehrs. Das sind 63,1 % aller Eingaben insgesamt. Innerhalb dieses Sachgebietes dominierten dabei Schlichtungsanträge im Bereich der Kontoführung (60,0 %), gefolgt von dem Bereich des nicht kartengebundenen Kartenverkehrs mit 23,8 %. 15,7 % betrafen das Kartengeschäft. Zum Basiskonto gingen nur 30 Schlichtungsanträge (0,5 %) ein.

Kontoführung

3.703 Kundeneingaben zu diesem Sachgebietsunterpunkt betrafen alle Probleme bei der Kontoführung, die sich bei der Abwicklung der täglichen Bankgeschäfte über das laufende Konto ergeben können. Die Anträge reichten von Fragen zur Nutzung des Online-Bankings und zu Kontoführungsgebühren über Kontoumschreibungen und Kontopfändungen sowie die Abwicklung von Nachlasskonten bis hin zu Beschwerden über eine Kündigung des Kontos und damit einhergehende Meldungen an die SCHUFA Holding AG. Darüber hinaus thematisierten Beschwerdeführer Probleme bei der Zusendung von Kontoauszügen, vgl. Schlichtungsspruch 1. Ein weiteres Beispiel aus diesem Sachgebiet stellt Schlichtungsspruch 2 dar.

Nicht kartengebundener Zahlungsverkehr

Im Bereich des nicht kartengebundenen Zahlungsverkehrs waren unter anderem Beschwerden im Zusammenhang mit Cyberkriminalität Gegenstand der Verfahren. Trotz zahlreicher Informationskampagnen und der Warnhinweise seitens der Banken gelingt es Betrügern immer wieder, Bankkunden zur Preisgabe von sensiblen Daten zu bewegen. Die Beschwerden beziehen sich auf die Rückabwicklung von Transaktionen, die beispielsweise durch Phishing-Angriffe oder betrügerische Telefonanrufe ausgelöst wurden. Nicht selten lassen die Kriminellen zwischen dem Abfischen der Daten und dem Ausnutzen der Informationen eine gewisse Zeit vergehen, so dass es den Opfern schwerer fällt, die Vorfälle in Zusammenhang zu bringen. Entscheidung 3 enthält einen Beispielfall zu diesem Themenkomplex, in dem die Durchführung der Schlichtung wegen vorliegender Beweisbedürftigkeit abgelehnt wurde.

Daneben wurden Überweisungen moniert, die nicht den gewünschten Empfänger erreichten, sowie Umrechnungsentgelte bei Überweisungen ins Ausland. Vereinzelt wurden auch Ansprüche wegen nicht oder nicht termingerecht ausgeführter Überweisungsaufträge geltend gemacht. Auch Schlichtungsanträge zum Lastschriftverfahren fielen in diese Kategorie.

Kartengebundener Zahlungsverkehr

Innerhalb dieses Sachgebietsunterpunktes dominierten Schlichtungsanträge zu missbräuchlichen Kartenverfügungen und Beschwerden wegen Umsatzreklamationen, siehe dazu Vergleichsvorschlag 4. Darüber hinaus waren Entgelterhebungen rund um den Einsatz von Zahlungskarten von Bedeutung, seien es Jahresentgelte für Kreditkarten, Preise für die Ausstellung von Zweitkarten oder Entgelte für den Einsatz der Karte im Ausland. Daneben ging es häufig um Problematiken bei Geldautomatentransaktionen.

Basiskonto

Seit das Zahlungskontengesetz (ZKG) im Juni 2016 in Kraft getreten ist, hat jeder Verbraucher ein Recht auf Zugang zu einem Zahlungskonto mit grundlegenden Funktionen (Basiskonto). Ein Kreditinstitut kann die Basiskontoeröffnung nur aus den im ZKG vorgesehenen Gründen ablehnen. Ebenso ist die Basiskontokündigung nur unter den Voraussetzungen des ZKG zulässig.

Nicht verschwiegen werden soll, dass die Antragsteller in Bezug auf die Eröffnung bzw. Aufrechterhaltung eines Basiskontos alternativ zum hiesigen Schlichtungsverfahren die Möglichkeit haben, bei der Bundesanstalt für Finanzdienstleistungsaufsicht ein Verwaltungsverfahren einzuleiten, das im Falle eines positiven Ausgangs direkt zu einer Anordnung der Kontoeröffnung gegenüber dem Kreditinstitut führen kann.